Asignación de activos: precaución ante el optimismo

A medida que se levantan los confinamientos y las economías empiezan a reanimarse en prácticamente todo el mundo, sería fácil suponer que el fuerte “rally” de los activos de riesgo, tras sus mínimos de finales de marzo, estaba justificado. Pero creemos que es prematuro afirmar que la crisis ha terminado y que el mundo va camino de experimentar una recuperación en “V”. Por eso mantenemos nuestra postura neutral en las principales clases de activos.

Los riesgos están equilibrados. A pesar del optimismo generado por la bajada de los índices de contagio y mortalidad en gran parte del mundo y el entusiasmo por el estímulo fiscal y monetario, no se puede descartar la posibilidad de que se produzca una segunda oleada significativa de la pandemia del coronavirus a finales de año. Al mismo tiempo, las empresas deberán asumir nuevas y pesadas cargas –como la de tener que reestructurar su modo de funcionamiento para cumplir las normas de distanciamiento social– durante algún tiempo.

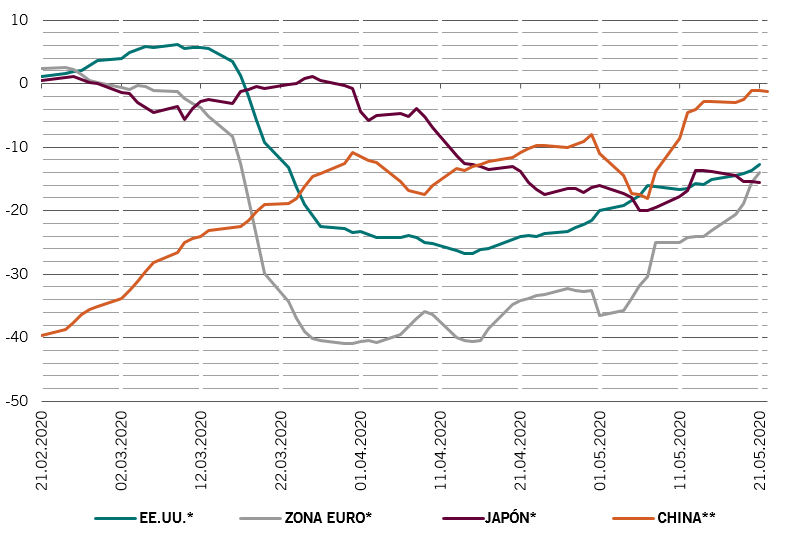

Ciertamente, nuestros indicadores del ciclo económico muestran que las economías de todo el mundo han empezado a remontar. El seguimiento de la actividad diaria realizado por empresas como Google y Apple muestra que la mayoría de los países desarrollados están avanzando gradualmente hacia la normalidad, reduciendo a la mitad las bajadas sufridas durante sus mínimos de marzo y abril, situándose ahora en unas cifras por debajo de sus niveles anteriores al coronavirus del 24% en la zona euro y de alrededor del 15% en EE.UU. y Japón. China ha recuperado sus niveles de enero, aunque por las singulares circunstancias políticas del país –tanto de confinamiento como de estímulo–probablemente no será un modelo para otros países.

La pérdida masiva de puestos de trabajo –la tasa de desempleo podría tocar techo muy por encima del 20%– ha afectado al consumo de EE.UU. Prevemos una caída desde el nivel máximo al mínimo del 12% en el gasto por consumo. No obstante, esto se verá mitigado por el enorme estímulo fiscal. El déficit fiscal de EE.UU. es de proporciones épicas y es probable que alcance los 4 billones USD este año, alrededor del 20% del PIB, y ello sin tener en cuenta los diversos programas de gasto que se están tramitando en el Congreso. Aproximadamente el 90% de ese incremento está siendo financiado por la Reserva Federal estadounidense.

Hasta ahora, la postura de la zona euro ha sido más conservadora. Pero su nuevo programa de rescate de 750.000 millones de EUR (una combinación de subvenciones y préstamos), que se financiará mediante una emisión común de bonos, es un primer paso decisivo hacia la integración fiscal de la región de la moneda única. Esto, en definitiva, podría ser incluso más importante que las medidas de rescate a corto plazo y supone un gran avance para la región de la moneda única, más aún teniendo en cuenta la falta de solidaridad entre los países miembros al principio de la crisis. Incluso si el plan se rebajara –que parece lo más probable– el programa franco-alemán podría cambiar las perspectivas económicas del bloque a medio y largo plazo.

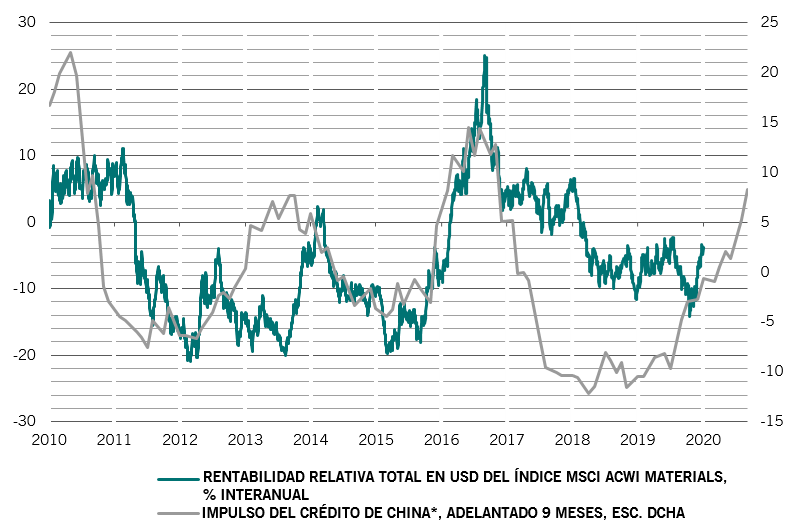

Los mercados emergentes, sostenidos por China y la India, podrían sufrir una caída del crecimiento menor que la de los desarrollados, pero prevemos una disminución del crecimiento mundial de un 3,6% este año, con un descenso desde el nivel máximo al mínimo del 8%, un desplome que dobla el de la crisis financiera global.

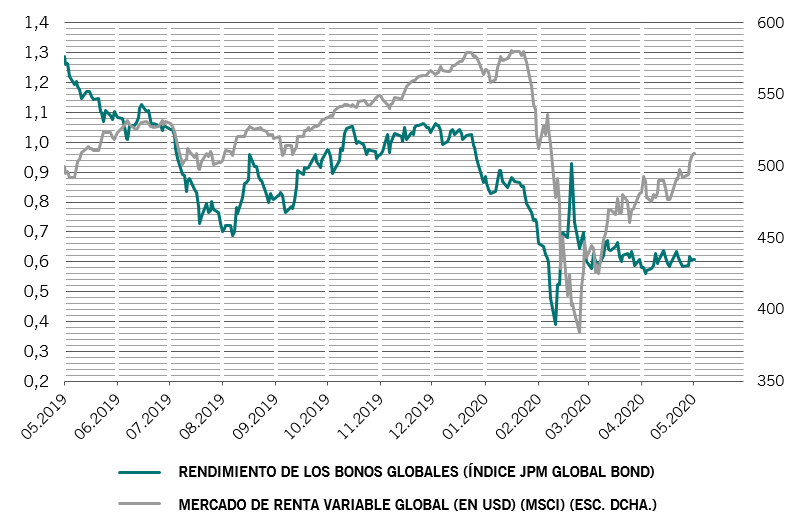

Los mercados están descontando un descenso permanente del coste del capital en vez de centrarse en los ingresos y los beneficios, lo cual está impulsando las valoraciones. Tras un “rally” del 30% desde sus mínimos de marzo, la renta variable ha vuelto a su valor razonable, mientras que la renta fija está más cara que nunca. Comparada con la renta fija, la renta variable tiene un ligero potencial alcista. Sin embargo, las valoraciones absolutas son importantes y en algunos mercados, como el de EE.UU., los múltiplos son muy elevados, incluso según los beneficios de tendencia, independientemente de que el impacto de la crisis y las secuelas del coronavirus probablemente genere ganancias –esperamos una contracción del 40% este año, una previsión que casi duplica la del consenso. La dispersión de las valoraciones es extrema en las clases de activos, pero las clasificaciones relativas de las regiones y sectores de renta variable son similares a los niveles anteriores al coronavirus.

Nuestros indicadores técnicos muestran una posible corrección de la renta variable, mientras que los efectos estacionales negativos constituyen un obstáculo para los activos de riesgo. La confianza ha recuperado sus niveles normales, pero debemos destacar que los inversores minoristas nunca se rindieron del todo, que suele ser lo habitual en los mercados fuertemente bajistas. Las encuestas reflejan un escepticismo generalizado ante este “rally” de los inversores profesionales, que siguen manteniendo unos altos niveles de liquidez.