Asset-Allocation: Sinneswandel

Der Risk-on-Rally zu Jahresbeginn ging im Februar abrupt die Kraft aus. Die Investoren träumten nach der Geldverknappung durch die restriktive Geldpolitik im vergangenen Jahr das Märchen vom Goldlöckchen. Man hoffte, dass die Inflation schnell sinken und die Wirtschaft widerstandsfähig bleiben würde. Jetzt denken sie genau anders herum. Die hartnäckige Inflation hat wieder Sorgen aufkommen lassen, wie hoch die Leitzinsen wohl noch steigen und wie lange sie auf diesem hohen Niveau verharren werden.

Nach unserer Einschätzung sind die Entwicklungen der letzten Monate mit Vorsicht zu betrachten. Wir sind schon lange davon überzeugt, dass die Leitzinsen sich deutlich länger auf einem Plateau einpendeln werden als vom Marktkonsens erwartet. Und obwohl die Wirtschaft widerstandsfähiger ist als bisher angenommen, glauben wir, dass die breit angelegte Stärke der Industrie- und Beschäftigungsdaten überbewertet wird und nur durch saisonale Faktoren und das unerwartet warme Wetter so eindrucksvoll erscheint.

Auch wenn die Inflationsdaten enttäuschend waren, gehen wir weiterhin davon aus, dass fundamentale wirtschaftliche Faktoren den Preisdruck in den kommenden Quartalen abschwächen werden. Die geldpolitischen Impulse werden deutlich reduziert und Lieferengpässe lösen sich auf.

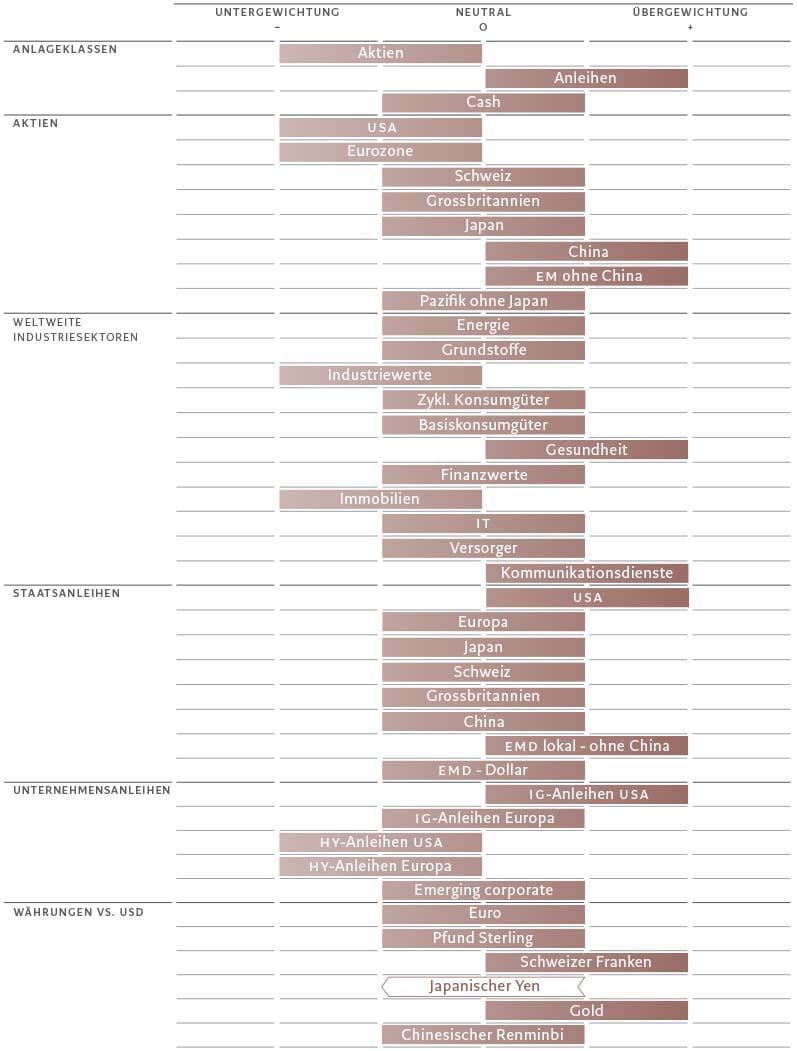

Wir bleiben daher in Aktien untergewichtet, in Anleihen übergewichtet und in Cash neutral gewichtet. Wir sind von den ungewöhnlich hohen Cash-Renditen angetan, finden aber, dass die Bewertungen dafür sprechen, ein Durationsrisiko einzugehen. Aus diesem Grund bleiben wir bei unserer Übergewichtung von Anleihen.

Unsere Konjunkturzyklusindikatoren sind nicht mehr ganz so negativ wie im vergangenen Monat. Unsere makroökonomische Einschätzung der USA hat sich aufgrund der robusten Erholung des Konsumklimas auf neutral verbessert – die Einzelhandelsumsätze liegen trotz der Schwäche auf dem Wohnimmobilienmarkt weiterhin deutlich über dem Trend. Daher haben wir unsere Erwartungen für das reale BIP-Wachstum für 2023 von 0,4% auf 0,6% angehoben. Mittlerweile gehen wir davon aus, dass sich die Inflation bei den Dienstleistungen in der zweiten Hälfte abschwächen wird, da die Mieten – die mehr als die Hälfte dieser Komponente ausmachen – anfangen zu sinken.

Wir haben auch unsere Wachstumsprognosen für die Eurozone angehoben. Hier profitiert die Industrieproduktion von einem starken Rückgang der Gaspreise und von dem nachlassenden Lieferkettendruck. Unsere einzige wirkliche Sorge ist eine Verschlechterung der Kreditschöpfung.

Die chinesische Wirtschaft erholt sich unterdessen in raschem Tempo, nachdem sich das Land nach den Lockdowns wieder geöffnet hat. Die massiven Ersparnisse, die wir auf 8% des verfügbaren Einkommens schätzen, dürften dazu beitragen, das Konsumwachstum in den kommenden Monaten anzukurbeln. Die mit der Schwäche des Immobilienmarktes einhergehenden Probleme dürften sich legen, sobald der Sektor die Talsohle erreicht hat. Im Allgemeinen entwickeln sich die Schwellenländer (EM) besser als die Industrieländer und wachsen so schnell wie seit mindestens zehn Jahren nicht mehr. Dank der rasch sinkenden Inflationsraten können die EM-Zentralbanken das Wachstum weiter unterstützen, indem sie die geldpolitischen Rahmenbedingungen lockern.

Unsere Liquiditätsindikatoren weisen in den letzten Monaten einen positiven Impuls auf, was grösstenteils an der Bank of Japan liegt. Bei dem Versuch, die Renditen vor dem Hintergrund allgemein steigender Zinssätze zu deckeln, war die BoJ gezwungen, aggressive Anleihekäufe zu tätigen und damit viel Liquidität in das Finanzsystem zu pumpen. Auch China hat die Liquidität stark erhöht, um die Erholung nach der Aufhebung der Covid-Beschränkungen zu beschleunigen.

Die geldpolitische Lockerung in China und Japan ist das genaue Gegenteil der zunehmend aggressiven Straffung durch die Europäische Zentralbank. In den USA wurde die Straffungskampagne der Federal Reserve teilweise durch Liquiditätsspritzen des Finanzministeriums in einer Grössenordnung von 400 Mrd. US-Dollar neutralisiert. Die Regierung ist gezwungen, ihre Einlagen bei der Zentralbank abzubauen, da in diesem Sommer möglicherweise die Schuldenobergrenze erreicht wird. Wir gehen davon aus, dass sich einige dieser temporären Faktoren in der ersten Jahreshälfte umkehren werden – auch wenn schwer zu sagen ist, in welche Richtung sich die Politik der BoJ entwickeln wird. Insgesamt dürfte es jedoch im Laufe des Jahres 2023 zu einer Ausdünnung der Liquidität im globalen Finanzsystem kommen.

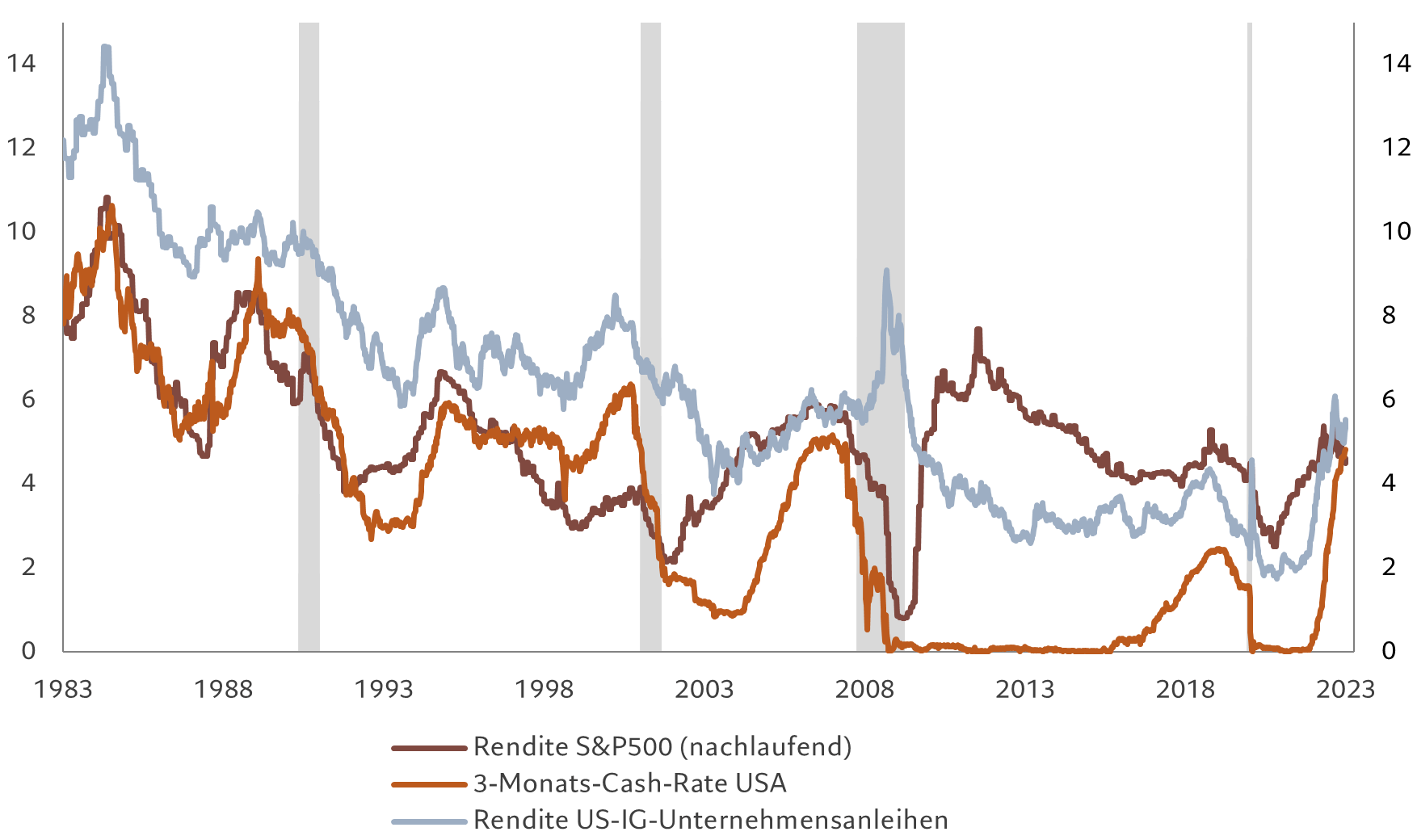

Unsere Bewertungsindikatoren zeigen, dass die Anleiherenditen auf Zyklus-Höchststände zurückgekehrt sind, was festverzinsliche Anlagen wieder attraktiv macht. Globale Aktien sind dagegen neutral bewertet – die Outperformance von US-Aktien hat sie wieder etwas teurer macht. Wir stellen fest, dass sich die Renditen von US-Aktien, -Cash und -Unternehmensanleihen einander annähern (siehe Abb. 2).

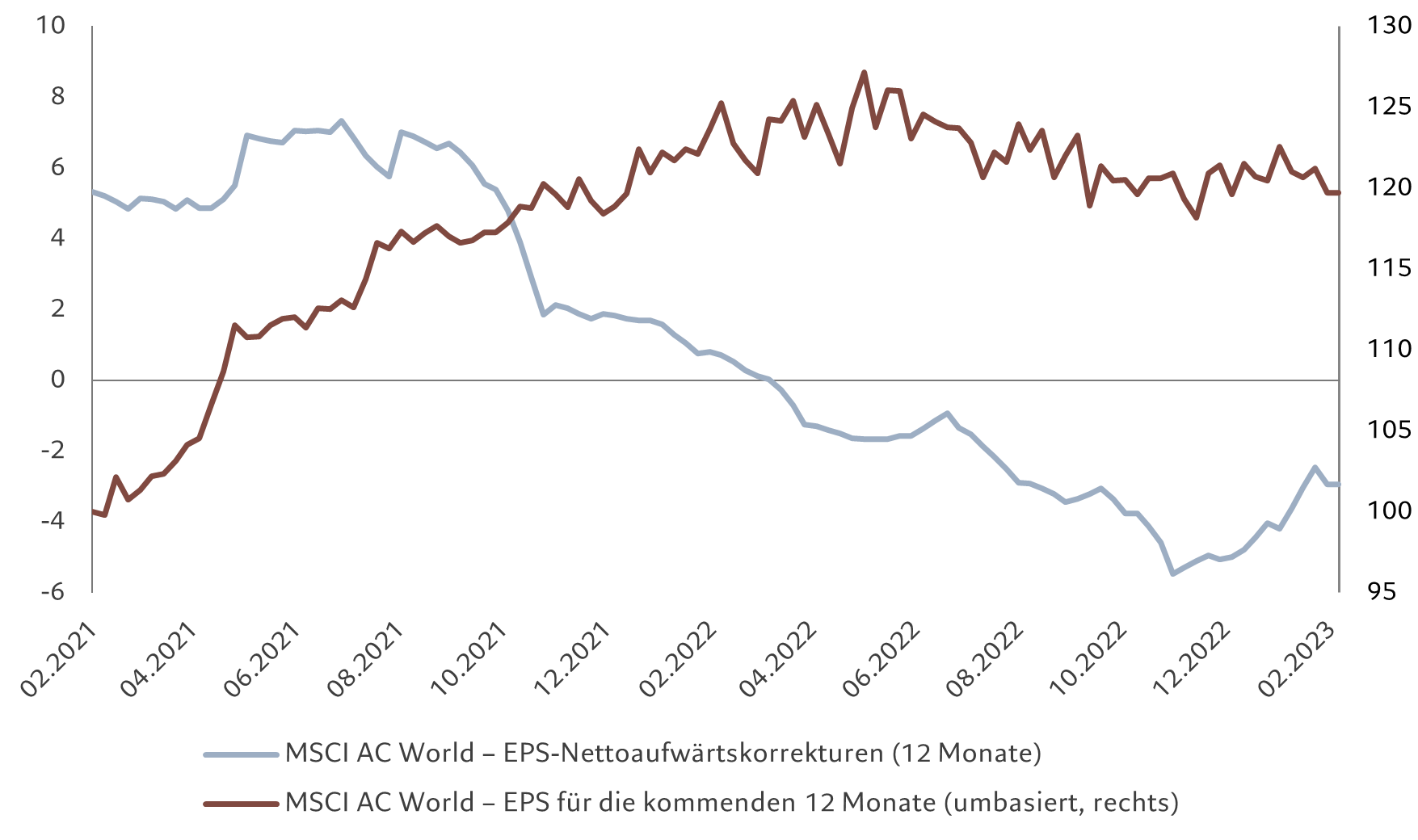

Zyklische Aktien werden noch immer mit einem erheblichen Aufschlag auf defensive Aktien gehandelt, was darauf hindeutet, dass der Aktienmarkt eine starke wirtschaftliche Erholung einpreist. Wir gehen jedoch weiterhin davon aus, dass die globalen Unternehmensgewinne in diesem Jahr im Vergleich zu 2022 unverändert bleiben werden, wobei die Risiken insbesondere für die europäischen Gewinne nach unten tendieren. Bei den Ergebniskennzahlen ist nicht viel Luft nach oben, obwohl sie im vergangenen Monat aufgrund einer Neueinschätzung des Leitzins-Ausblicks etwas zurückgegangen sind – das KGV für die nächsten 12 Monate liegt bei 15,4 für Aktien im MSCI World Index.

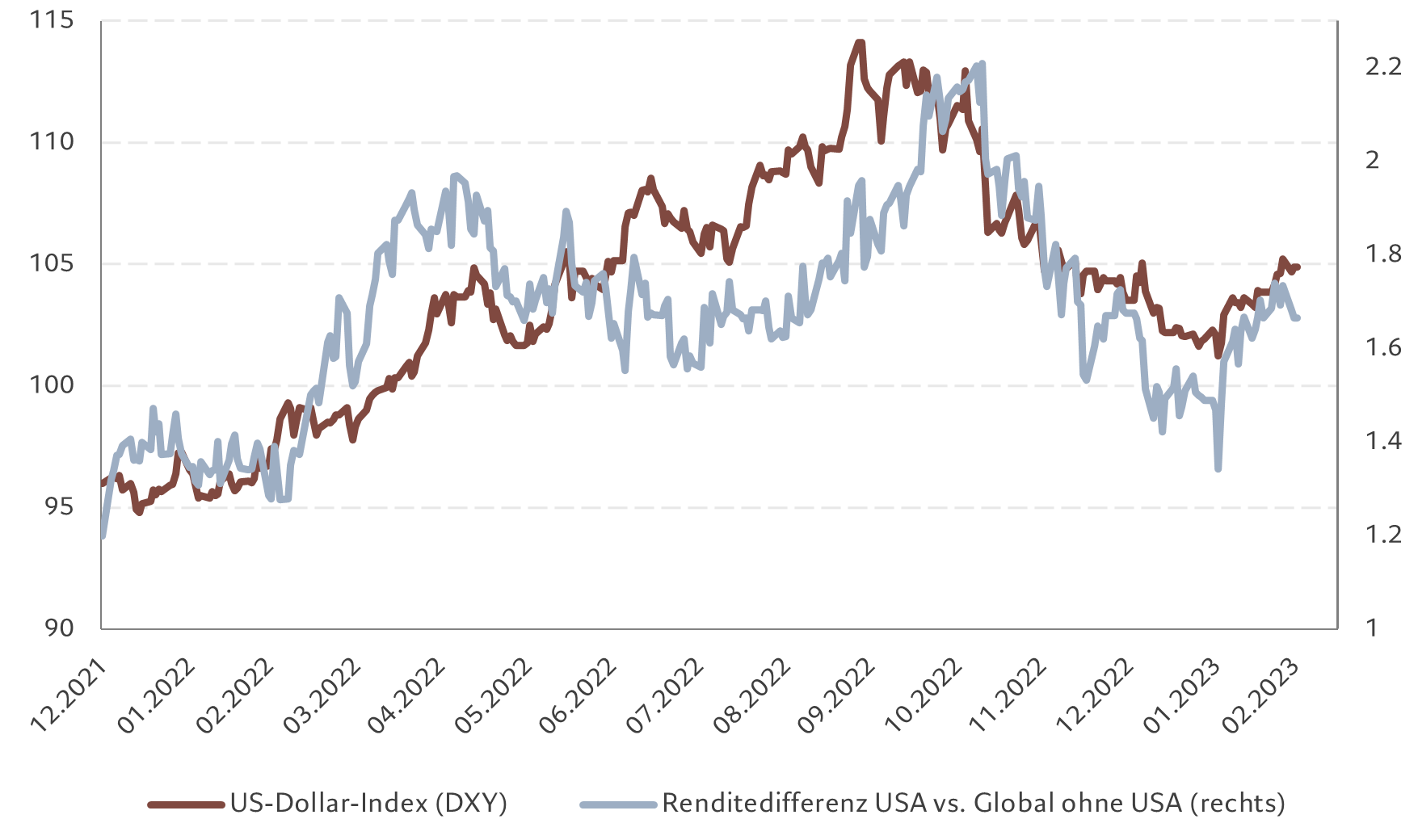

Unsere markttechnischen Indikatoren bleiben bis auf wenige Ausnahmen weitgehend neutral, nicht zuletzt japanische Aktien, die überkauft erscheinen. Der US-Dollar hat stark angezogen, aber die Investoren hatten kaum Interesse daran, ihn noch weiter nach oben zu treiben. Die Risikobereitschaft und die Positionierung sind zurückgegangen, wenngleich Umfragen zeigen, dass die Investoren auch nach zyklischen Aktien Ausschau halten und sich aus spekulativen Anleihen zurückziehen. Das Engagement in Schwellenländeraktien hat so schnell zugenommen wie nie zuvor und damit Anteilsrücknahmen aus den Fonds wettgemacht.