Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Festverzinsliche Anlagen im Investmentzyklus

Für jedes Wirtschaftsszenario gibt es geeignete festverzinsliche Anlagen.

Von

Mary-Therese Barton

Chief Investment Officer Fixed Income

Patrick Zweifel

Chief Economist

Die Zukunft ist für Anleiheinvestoren so düster wie nie zuvor in den letzten 50 Jahren. Haben die Zentralbanken genug getan? Oder vielleicht zu viel? Wird die Inflation auf den Zielwert sinken, ohne dass es zu einer Rezession kommt? Oder bricht auch das Wachstum ein? Vielleicht ziehen aber auch sowohl das Wachstum als auch die Inflation wieder an.

In jedem Inflations- und Wachstumsszenario gibt es Gewinner und Verlierer, das gilt auch für die verschiedenen Anleiheklassen. Es ist allerdings nicht ganz einfach herauszufinden, in welchem Szenario wir uns gerade befinden, insbesondere in Zeiten des Umschwungs. Aber unsere Investmentheuristik trägt dazu bei, den Anlegern die Entscheidungen zu erleichtern.

Das wirtschaftliche Umfeld – wo stehen wir?

Wie die 1970er-Jahre deutlich gezeigt haben, fällt eine steigende Inflation nicht immer mit Wirtschaftswachstum zusammen. Es ist auch nicht immer so, dass wirtschaftliche Schwäche zu einer sinkenden Inflation führt – Stichwort Stagflation. In jedem Fall sollten Investoren wissen, wie sich Anlagewerte in den verschiedenen Inflations- und Wachstumsszenarien verhalten.

Wir haben die Zeiträume danach klassifiziert, ob das vierteljährliche BIP-Wachstum der USA über oder unter seinem gleitenden 7-Jahres-Durchschnitt lag und ob die Inflation über einer jährlichen Rate von 2% lag und stieg oder aber unter 2% lag und fiel. Anhand dieser Klassifizierungen konnten wir herausfinden, wie sich die verschiedenen festverzinslichen Anlagen in verschiedenen wirtschaftlichen Szenarien entwickeln. Dazu analysierten wir die einjährigen Gesamtrenditen verschiedener festverzinslicher Instrumente im Verhältnis zur Inflation und dem Wirtschaftswachstum in den USA seit 1950. Die Ergebnisse sind in der Abbildung dargestellt.

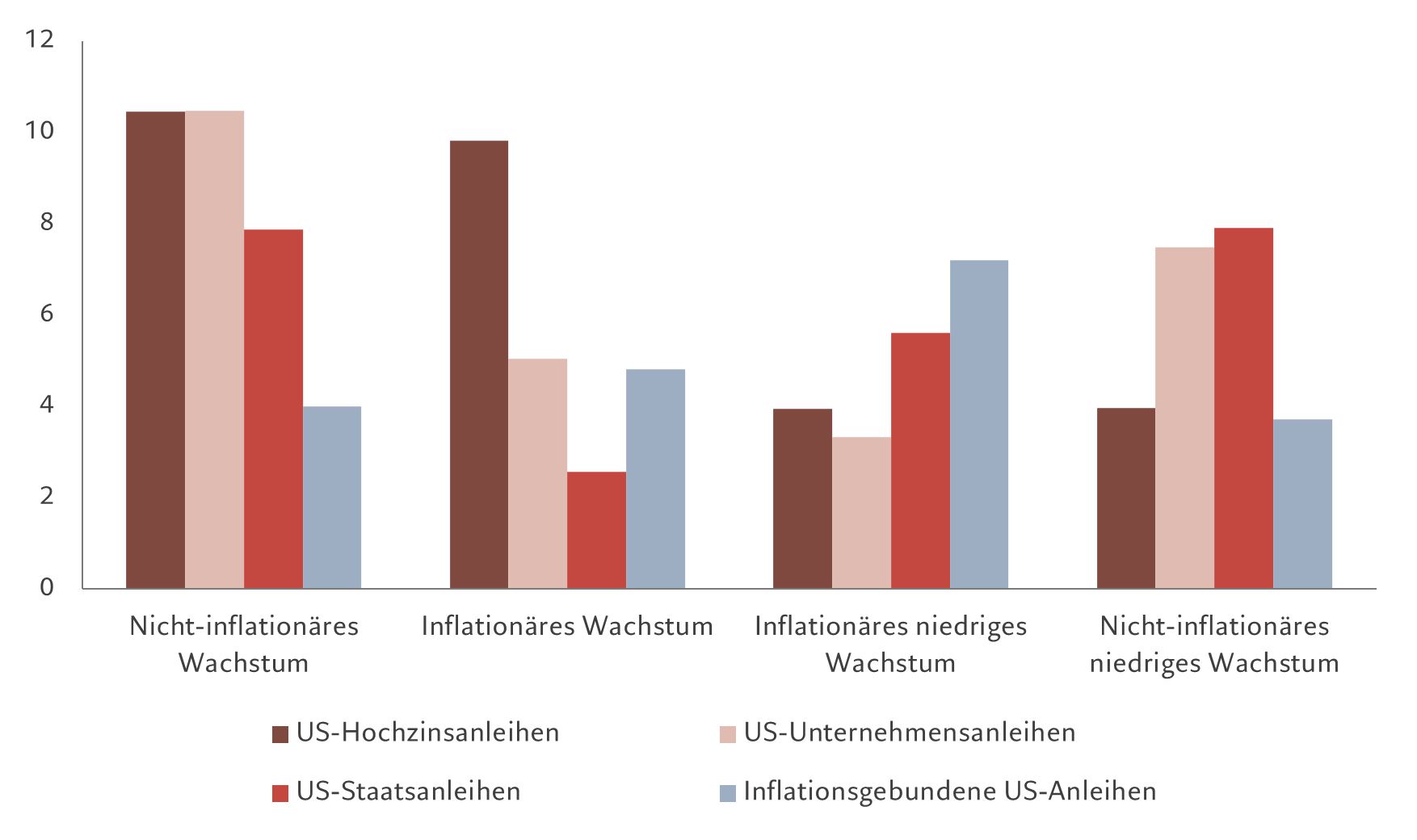

Wenn das Klima umschlägt ...

Wertentwicklung verschiedener festverzinslicher US-Instrumente unter verschiedenen wirtschaftlichen Rahmenbedingungen seit 1998, %

Insgesamt sind die Geldmärkte zwar positiv mit der Inflation korreliert, in Zeiten hoher und steigender Preise sind ihre Realrenditen jedoch leicht negativ. Inflationsgebundene US-Anleihen (TIPS) hingegen verbuchen in Inflationsphasen positive Renditen.

US-Hochzinsanleihen weisen nur eine geringe positive Korrelation mit der Inflation auf, werden sich aber bei steigendem Wachstum viel eher positiv entwickeln. US-Investment-Grade-Anleihen dagegen neigen in Zeiten steigender Inflation zu einer schlechten Wertentwicklung, verzeichnen aber eine leicht positive Korrelation mit Wachstum. Die Renditen von US-Staatsanleihen korrelieren überraschenderweise nicht mit der Inflation, dafür aber negativ mit Wachstum.

Für jedes Szenario die passenden Investments

„Goldlöckchen“: starkes Wachstum, niedrige Inflation. Diese frühe Phase nach einer Rezession, in der sich die meisten Menschen am wohlsten fühlen, ist auch ein Segen für riskante Anlagen. In dieser Phase schneiden Hochzins- und Investment-Grade-Anleihen im festverzinslichen Universum am besten ab, mit durchschnittlichen jährlichen Renditen von rund 11% in den USA. Das ist das zweitbeste wirtschaftliche Umfeld für diese Anlagekategorie, was darauf hindeutet, dass der Faktor Wachstum hier wichtiger ist als die Inflation. US-TIPS (inflationsgebundene Anleihen), -Staatsanleihen und -Geldmarktpapiere hingegen haben sich in der Vergangenheit schlecht entwickelt.

Abschwung: schwaches Wachstum, niedrige Inflation. In Phasen hoher Inflation greifen die Zentralbanken ein. Durch die Verschärfung der geldpolitischen Bedingungen soll einem Aufheizen der Wirtschaft entgegengewirkt werden, gleichzeitig kann es aber auch zu einer ausgewachsenen Rezession kommen, vor allem, wenn die Zentralbanken überreagieren oder einen geldpolitischen Fehler machen. Das kommt Staatsanleihen und Investment-Grade-Unternehmensanleihen zugute, die in der Vergangenheit in einem solchen Klima Renditen von 8% erzielt haben.

Stagflation: schwaches Wachstum, hohe Inflation. In Zeiten hoher Inflation und niedrigen Wachstums erzielten US-TIPS 8% Rendite und US-Staatsanleihen 7%, während sich Hochzinsanleihen und Geldmarktpapiere schlecht entwickelten.

Boom: hohes Wachstum, hohe Inflation. Wenn die Zentralbanken den Geldhahn länger aufgedreht lassen als es die wirtschaftlichen Bedingungen rechtfertigen, oder wenn die Regierungen sehr ausgabefreudig waren – oder auch beides zusammen, wie unmittelbar nach der Covid-Pandemie –, überhitzt die Wirtschaft. Diese Bedingungen sind gut für besonders riskante Anlagewerte, in erster Linie Hochzinsanleihen.

Interessanterweise ändert sich am Gesamtergebnis nichts, auch wenn die Renditen um das Risiko bereinigt werden. Dabei spielt es auch keine Rolle, dass wir uns hier auf Daten ab 1998 beschränkt und nicht die gesamte Entwicklung bis 1950 zurückverfolgt haben. Der einzige nennenswerte Unterschied besteht darin, dass TIPS in Phasen eines Inflationsanstiegs risikobereinigt attraktiver erscheinen.

Das Universum der Schwellenländer: Anleihen aus Schwellenländern orientieren sich daran, wie sich ihre Volkswirtschaften im Vergleich zu den Industrieländern entwickeln. Zum Beispiel sind Zeiten, in denen die Wirtschaft wächst und der Wachstumsabstand zu den Industrieländern gross ist – wie aktuell der Fall – positiv für Schwellenländeranleihen in Lokalwährung.

Wo stehen wir aktuell?

Die Inflation hat in den meisten Industrie- und Schwellenländern ihren Höhepunkt erreicht und dürfte weiter nachlassen. Die wirtschaftlichen Aussichten gehen jedoch auseinander. Die Schwellenländer befinden sich in einem fortgeschritteneren Stadium des Zinszyklus und sind in der Lage, das Wachstum anzukurbeln, während sich der Ausblick für die Industrieländer eintrübt. Beispielsweise haben die privaten Haushalte in den USA ihre überschüssigen Ersparnisse weitgehend aufgebraucht, sodass das verfügbare Einkommen und in der Folge auch die Ausgaben abnehmen. Gleichzeitig verschärfen sich die Finanzierungsbedingungen und der globale Handel geht zurück.

Die Geschichte wird sich nicht eins zu eins wiederholen, aber sie ist eine Orientierungshilfe für Anlageentscheidungen.

Unserem Modell zufolge deuten eine schwächere Inflation und eine Abkühlung des Wachstums – zumindest in den Industrieländern – darauf hin, dass Investoren gut daran tun, in US-Staatsanleihen und Investment-Grade-Unternehmensanleihen zu investieren. Bei Hochzinsanleihen dagegen sollten sie vorsichtig sein, denn hier sind die Spreads weiterhin niedrig und das Ausfallrisiko steigt. Schwellenländeranleihen in Lokalwährung hingegen dürften von der Abwertung des US-Dollars und den robusteren lokalen Volkswirtschaften profitieren.

Irgendwann wird der Zyklus in eine andere Phase rücken. Die Inflation wird auf den Zielwert der Zentralbanken sinken, was ein Signal für Leitzinssenkungen sein wird. Dadurch wird das Wachstum angekurbelt und die Wirtschaft wird wieder boomen. Dann werden sich die Investoren auf ein anderes Szenario einstellen müssen (siehe unser Modell). Die Geschichte wird sich nicht eins zu eins wiederholen, aber sie ist eine Orientierungshilfe für Anlageentscheidungen.

Ähnliche Artikel

Egal ob harte oder weiche Landung – Anleihen stehen gut da

Die Renditen von Staats- und Unternehmensanleihen sind so attraktiv, dass sie die Investoren vor hoher Marktvolatilität schützen

September 2023

Echt nachhaltig? Nachhaltige Unternehmensanleihen auf dem Prüfstand

Anleiheinvestoren haben nun die Möglichkeit, einen wertvollen Beitrag zum Aufbau einer nachhaltigen Wirtschaft zu leisten. Aber mit dem Kauf von Green Bonds ist es nicht getan.

Mai 2023

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.