Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Der kürzere Weg zu besseren Anleiherenditen

Die Volatilität des Anleihemarktes hat die Investoren vorsichtig werden lassen. Aber die Renditen von Anleihen mit kürzerer Laufzeit sind so attraktiv wie schon lange nicht mehr.

Von

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Anleihen stehen mit die grössten Verluste seit Jahrzehnten bevor, daher kann man es den Investoren nicht verdenken, dass sie dem Anleihemarkt misstrauen. Damit laufen sie aber auch Gefahr, einige der attraktivsten risikobereinigten Renditen zu verpassen. Denn genau das bieten kurzlaufende Anleihen gerade.

Im Zentrum der jüngsten Turbulenzen am Anleihemarkt steht die Unsicherheit darüber, welchen geldpolitischen Kurs die grossen Notenbanken der Welt, insbesondere die Federal Reserve, in den kommenden Monaten einschlagen werden. Die Währungshüter stehen vor dem Dilemma, dass sie einerseits eine Rezession abwenden und andererseits die Inflation wieder auf das Zielniveau bringen müssen.

Die Unsicherheit wird am langen Ende der Zinskurve – das heisst Anleihen mit den längsten Laufzeiten – eingepreist. Die Rendite der 10-jährigen US-Staatsanleihe, die zu Jahresbeginn bei rund 3,5% lag, hat vor kurzem die Marke von 5% durchbrochen.

Am kürzeren Ende der Anleihekurve sind die Bedingungen deutlich weniger problematisch. Hier finden Investoren einige der höchsten Renditen seit mehr als zehn Jahren – genug, um selbst bei einer weiteren Straffung der Geldpolitik einen Rückgang der Gesamtrenditen abzufedern. Die Renditen von Anleihen mit Laufzeiten zwischen einem und drei Jahren sind im Vergleich zu den verfügbaren Renditen entlang der anhaltend flachen Renditekurve (einschliesslich der Geldmärkte) attraktiv. Im Gegensatz zu langlaufenden Anleihen bieten sie jedoch einen gewissen Schutz vor weiteren Zinserhöhungen (vgl. Abb. 3 und 4), falls die Inflation nicht sinkt.

Das grosse Orakel der Zentralbanken

Bis ungefähr Anfang des Jahres waren die Anleihemärkte davon überzeugt, dass die drastischen Zinsanhebungen der Zentralbanken im Laufe des Jahres 2022 nicht nur die Inflation wieder auf das Zielniveau bringen, sondern auch eine Rezession auslösen würden. Infolgedessen preisten Anleihen eine kurzzeitige Zinsspitze, gefolgt von starken Zinssenkungen, vor allem in den USA, ein.

Aber da sich die Inflation als hartnäckiger erweist als erwartet und die Volkswirtschaften überraschend robust sind, lösen sich diese vermeintlichen Gewissheiten in Luft auf. Der Markt ist zum Beispiel nicht mehr der Meinung, dass die Fed ihre Geldpolitik stark genug gestrafft hat, um die Inflation in einem angemessenen Zeitraum wieder auf das 2-Prozent-Ziel zu bringen.

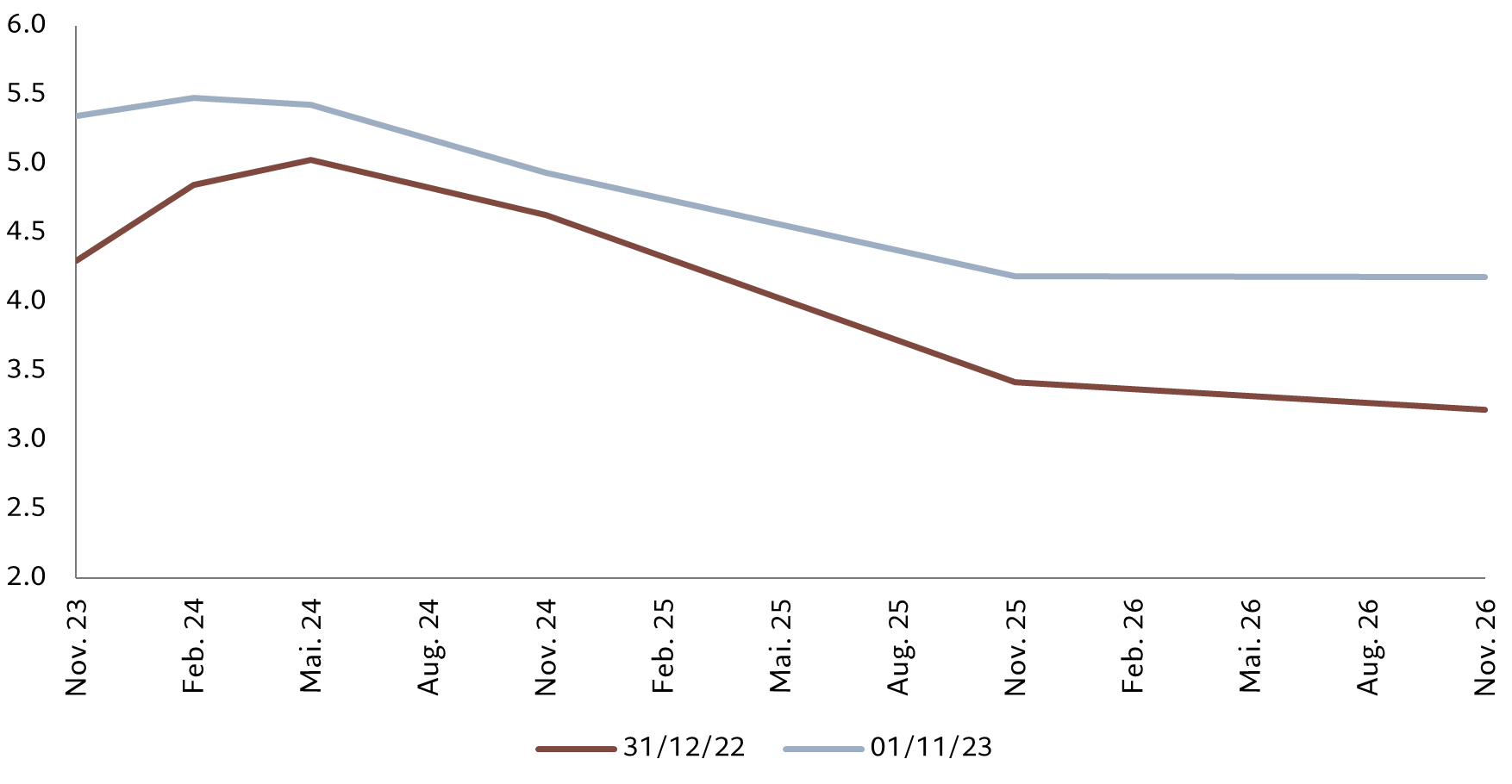

Abb. 1 – Bittere Pille

Impliziter Pfad der künftigen Fed Funds Rate zum 31.12.2022 und 01.11.2023 (in %)

Dass sich die Inflation so hartnäckig hält, dürfte bedeuten, dass die Fed die Leitzinsen nicht so bald bzw. nicht so schnell senken wird wie von den Märkten erhofft. Es wird nun davon ausgegangen, dass die Fed Funds Rate für einen längeren Zeitraum auf dem derzeitigen Niveau von 5,25% bis 5,5% – wenn nicht sogar höher – verharren wird. Dies hat zu einem starken Ausverkauf am längeren Ende des Anleihemarktes geführt (vgl. Abb. 1).

Aber selbst wenn die Zinssätze anfangen zu sinken, werden sie nicht zu dem Niveau in den zehn Jahren nach der globalen Finanzkrise zurückkehren. Warum dem so ist, erklärt sich, wenn man sich die Einflussfaktoren für die Anleiherenditen anschaut.

Das Gleichgewicht finden

Die Wirtschaftstheorie besagt, dass der reale neutrale Zinssatz dort liegt, wo ein Gleichgewicht zwischen Sparen und Investieren herrscht. In den vergangenen zehn Jahren lag diser neutrale Zinssatz nahe null, was zum Teil auf die hohe Sparaktivität in den asiatischen Volkswirtschaften, die zunehmende Zahl der Bürger, die sich eine Altersvorsorge aufbauen, und das verhaltene Investitionsgeschehen zurückzuführen war.

Aber diese Dynamik ändert sich gerade in einer Weise, die die Zinsen auf einem höheren Niveau halten könnte, als die Investoren es gewohnt sind. Zum einen wird es wahrscheinlich einen enormen Investitionsbedarf geben, nicht zuletzt im Zusammenhang mit der Energiewende und der Entwicklung künstlicher Intelligenz. Da nicht davon auszugehen ist, dass die Sparquote in ähnlichem Tempo wächst, dürfte sich der neutrale Zinssatz gegenüber seinem Tiefpunkt der vergangenen zehn Jahre nach oben bewegen (vgl. Abb. 2).

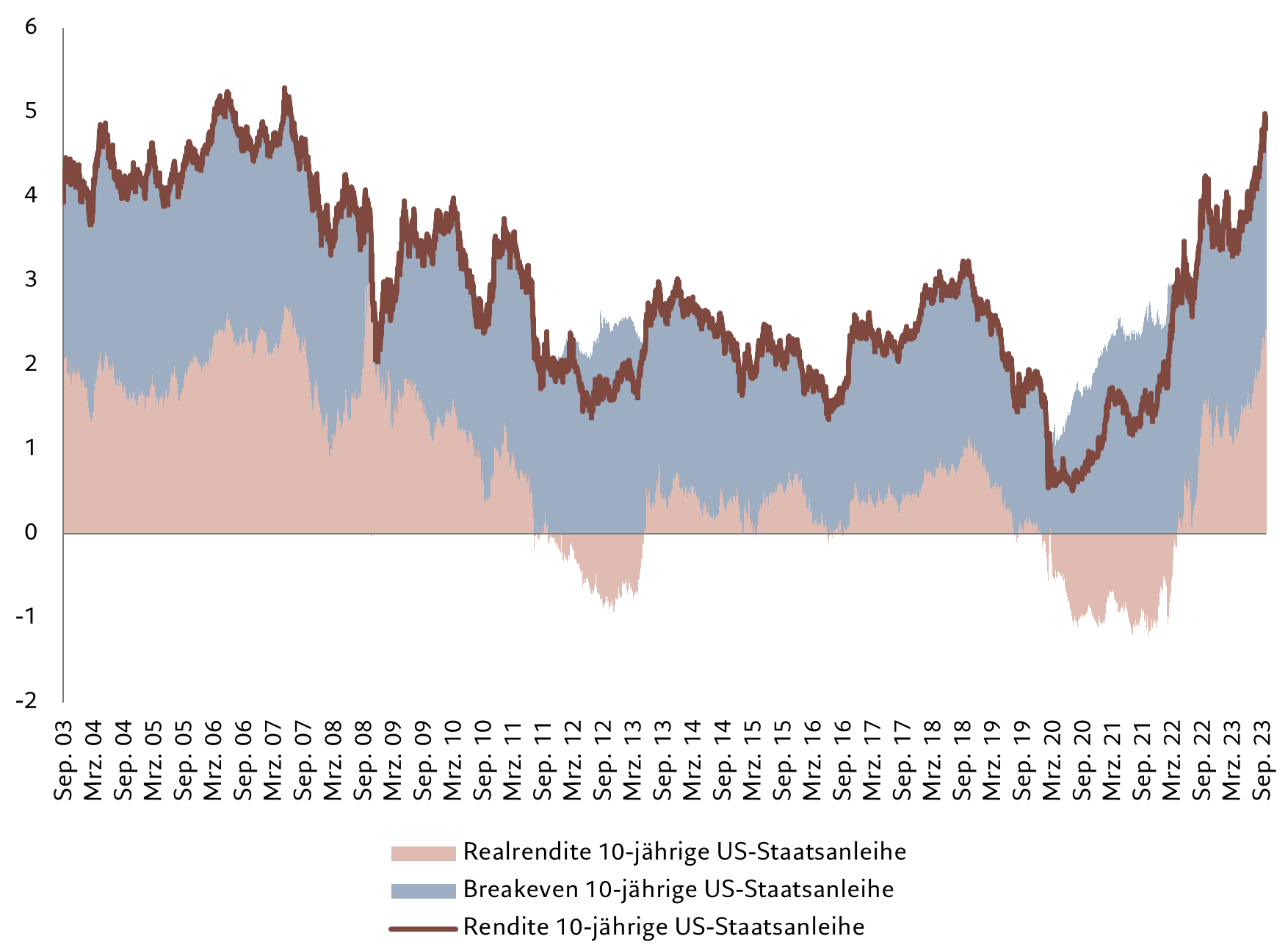

Für die USA reichen die Schätzungen für den neutralen Zinssatz von 0,5% bis etwa 2,5% – wir halten letzteren für realistisch. Berücksichtigt man die Inflationserwartungen und die Laufzeitprämie, deutet dies auf eine Mindest-Nominalrendite für länger laufende US-Staatsanleihen von rund 4,5% hin – 2% für die Zielinflation, 2% für den neutralen Zinssatz zuzüglich einer leicht positiven Laufzeitprämie.

Abb. 2 – Renditen aufgeschlüsselt

Zusammensetzung der Renditen 10-jähriger US-Staatsanleihen, aufgeschlüsselt in Realzinssatz und Inflations-Breakeven (in %)

Höhere Zinssätze – erste restriktive Signale

All das deutet darauf hin, dass die Zinserhöhungen der US-Notenbank gerade erst den Punkt erreicht haben, an dem die Geldpolitik restriktiv zu wirken beginnt. Und selbst jetzt gibt es noch Faktoren, die die Wirkung dieser Zinssätze auf die Realwirtschaft beeinträchtigen. Zum einen haben die US-Haushalte in der Regel Hypotheken mit einer Laufzeit von 30 Jahren aufgenommen und viele ausstehende Kredite sind zu deutlich niedrigeren Zinsen verzinst; ausserdem besitzt ein Grossteil der Bevölkerung bereits Wohneigentum. Und obwohl die Haushalte die überschüssigen Ersparnisse, die sie während der Covid-Pandemie aufgebaut haben, schon wieder abbauen, wird rund ein Drittel des Geldes nicht angerührt und soll als Puffer im Falle einer Verschlechterung des Konjunkturklimas dienen. Unternehmen, die während der Pandemie Geld zu extrem niedrigen Zinsen aufgenommen haben, werden sicherlich erst irgendwann später im nächsten Jahr mit Zinsanpassungen rechnen müssen, sofern die Zinsen nicht festgeschrieben sind.

Die Ära der Null- oder Negativzinsen für Anleihen ist vorbei.

Die US-Regierung hat massive Defizite aufgebaut – im Wesentlichen wird durch fiskalische Anreize die geldpolitische Bremswirkung ausgehebelt. Erschwerend kommt die Unsicherheit hinzu, wie diese Defizite finanziert werden sollen. Wird die Regierung langlaufende Anleihen zu einem Zeitpunkt emittieren, an dem die Fed eine Politik der quantitativen Straffung verfolgt, und damit im schlimmsten Fall den Markt überfluten – in einem Masse, wie es noch nie zuvor der Fall war?

Diese Faktoren zusammengenommen werden die Anleger vermutlich in einen Zustand erhöhter Unsicherheit versetzen. Würde ein Teil dieser Unsicherheit wegfallen, beispielsweise durch weitere Straffungen durch die Fed, könnte dies die langfristigen Renditen deutlich nach unten drücken, während die Kurve am kurzen Ende nach oben gedrückt wird. Aber das ist nicht das zentrale Szenario.

Was das für Investoren bedeutet ...

Anleiheanleger haben allen Grund dazu, dem langen Ende der Kurve gewisses Misstrauen entgegenzubringen. In den letzten zwei Jahren haben sie heftige Verluste hinnehmen müssen, und das bei einer Anlageklasse, die sie für sicher hielten. Über die gezahlten Realrenditen können sie sich allerdings nicht beklagen – 10-jährige inflationsindexierte US-Staatsanleihen werfen 2,5% ab. Historisch gesehen ist das eine ordentliche Realrendite für sichere Anlagewerte.

Bemerkenswerter sind jedoch die Renditen, die am kurzen Ende der Anleihekurve angeboten werden. Investoren werden mit hohen Renditen bei vielen Anleihen und Kreditinstrumenten belohnt. Unsere Untersuchungen zeigen, dass die Kupons auf diese Instrumente so hoch sind, dass die Anleihen selbst bei einem weiteren starken Anstieg der Leitzinsen positive Renditen erzielen würden.

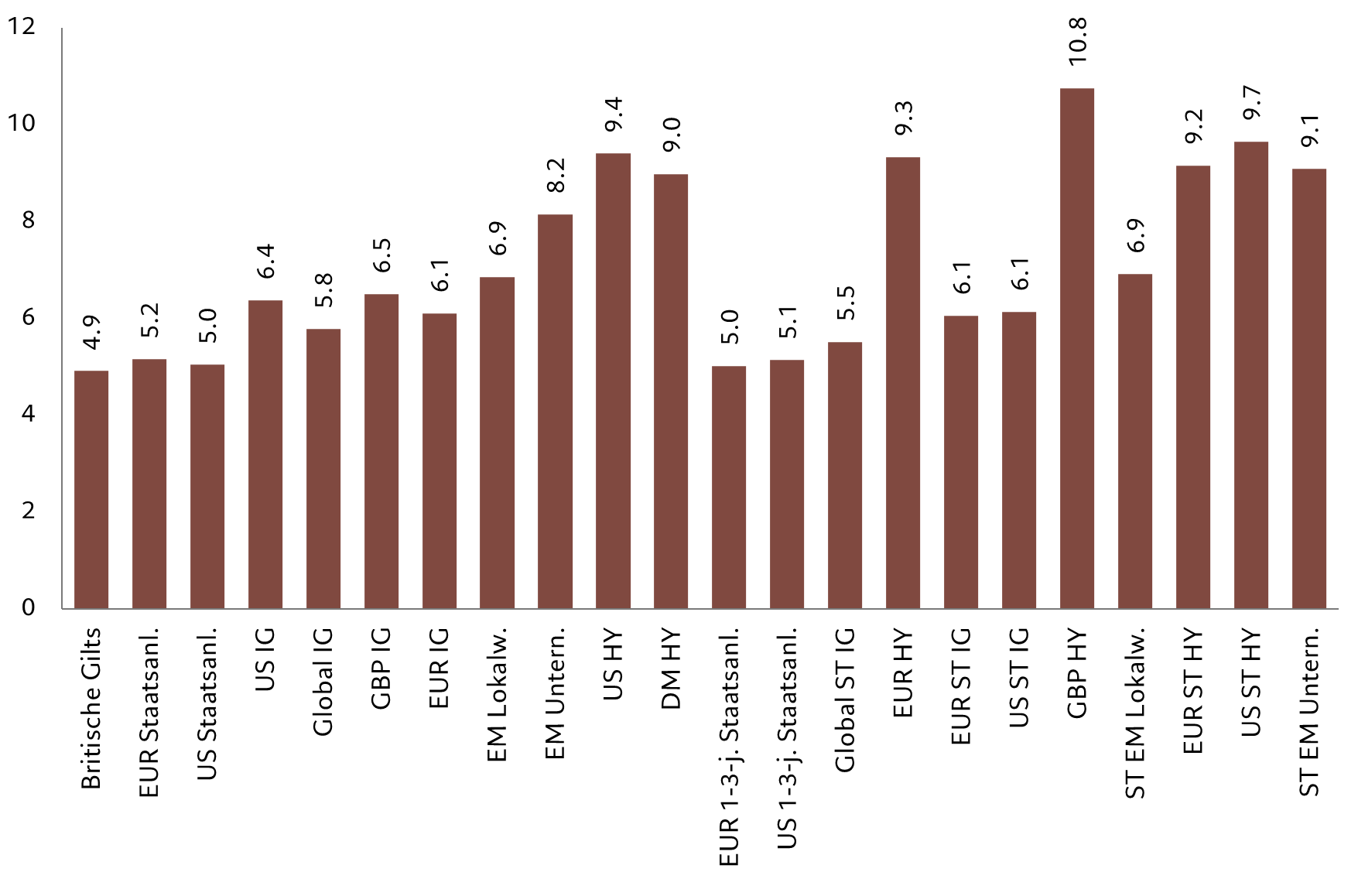

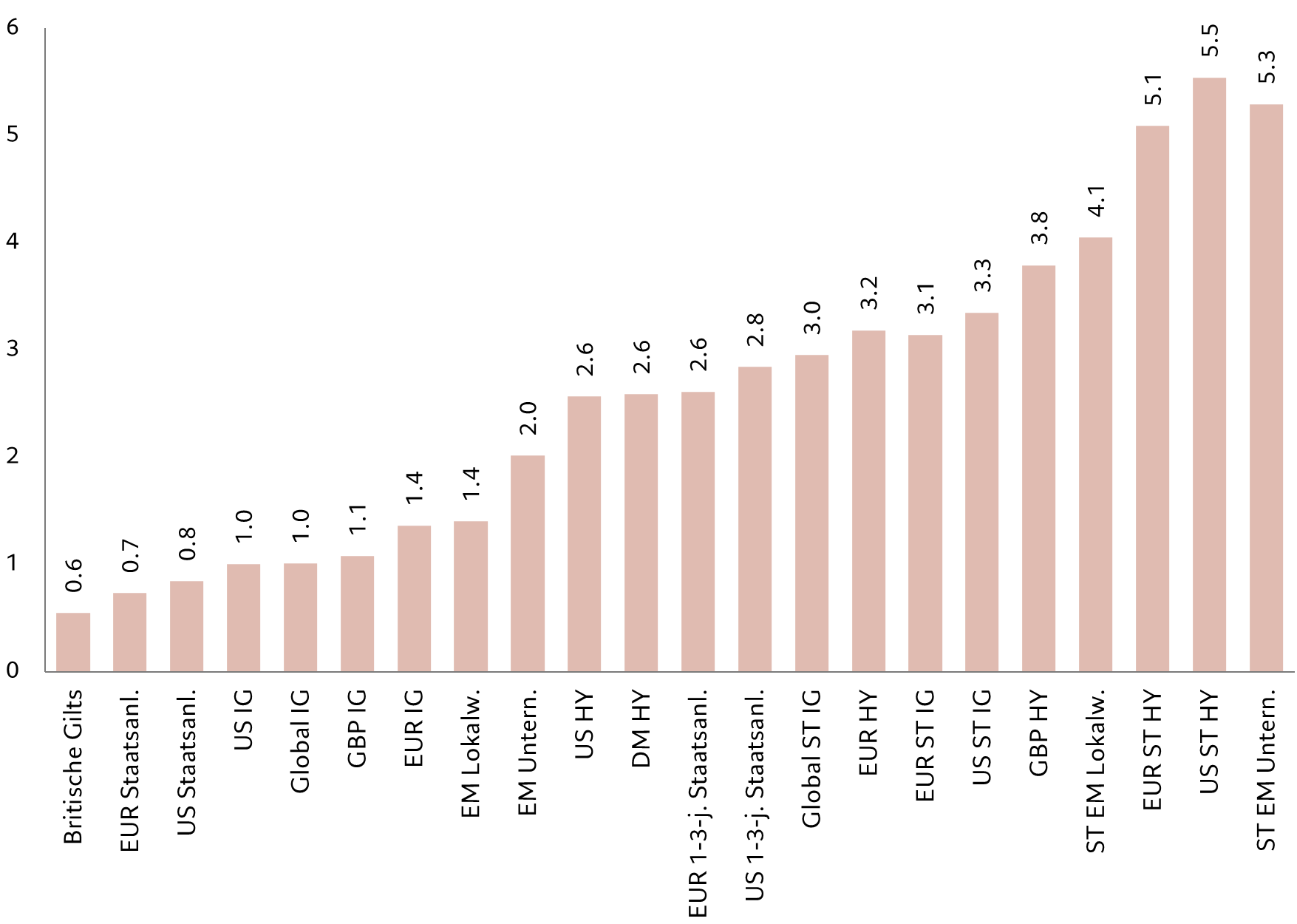

Unseren Analysen zufolge sind kurzlaufende Anleihen ein Sweetspot am Anleihemarkt. Sie bieten höhere Renditen als Geldmarktfonds, aber ohne die Risiken, die mit Anleihen längerer Duration verbunden sind. Kurzlaufende US-Hochzinsanleihen bieten eine Rendite von 9,7% (in US-Dollar), während die Geldmarktrenditen bei rund 5,3% liegen. Der Breakeven liegt bei 5,5%. Das bedeutet, dass diese Anleihen auch mit doppelt so hohen Leitzinsen in einem Jahr zurechtkommen, bevor sie einen Verlust erleiden. Während länger laufende US-Hochzinsanleihen auch eine beträchtliche Endfälligkeitsrendite von 9,4% bieten, ist ihr Breakeven nur halb so hoch wie der von Anleihen, die in 1 bis 3 Jahren fällig werden (vgl. Abb. 3 und 4). Ähnlich verhält es sich im Universum der kurzlaufenden Anleihen.

Abb. 3 – Ordentliche Renditen

Endfälligkeitsrendite verschiedener festverzinslicher Anlageklassen, in USD (in %)

Abb. 4 – Sicherheitsmarge

Breakeven*-Zinssätze bei verschiedenen Anleihen (in %)

Mit dem Fortschreiten des Konjunkturzyklus und der Abkühlung des Wachstums werden die Leitzinsen mit der Inflation sinken. Investoren, die damit rechnen, dass sie auf ein Niveau wie in in den zehn Jahren nach der globalen Finanzkrise 2008 fallen werden, dürften enttäuscht werden. Denn die Zinssätze werden höher sein als damals. Die Ära der null oder negativen Anleiherenditen ist wahrscheinlich vorbei – die Inflation dürfte höher bleiben als wir es gewohnt sind, während langfristige strukturelle Faktoren darauf hindeuten, dass die Investoren von positiven Realzinsen profitieren werden. Die Unsicherheit über die Politik der Zentralbanken und die hartnäckige Inflation deuten auf eine Ära erhöhter Volatilität hin, die tendenziell den grössten Einfluss auf langlaufende Anleihen hat. Investoren dagegen, die in kurzlaufenden Anleihen engagiert sind, profitieren von den aktuell hohen Renditen und wissen, dass die Leitzinsen noch um einiges mehr steigen können, bevor sie einen Kapitalverlust erleiden.

Ähnliche Artikel

Festverzinsliche Anlagen im Investmentzyklus

Für jedes Wirtschaftsszenario gibt es geeignete festverzinsliche Anlagen.

Januar 2024

Egal ob harte oder weiche Landung – Anleihen stehen gut da

Die Renditen von Staats- und Unternehmensanleihen sind so attraktiv, dass sie die Investoren vor hoher Marktvolatilität schützen

September 2023

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.