Asset-Allocation: Der Wert von Anleihen

Die Aussichten für die Weltwirtschaft verdüstern sich. Die Zentralbanken heben ihre Leitzinsen an, um die Inflation zu bekämpfen – das bremst nicht nur das BIP-Wachstum, sondern erhöht auch die Wahrscheinlichkeit einer globalen Rezession.

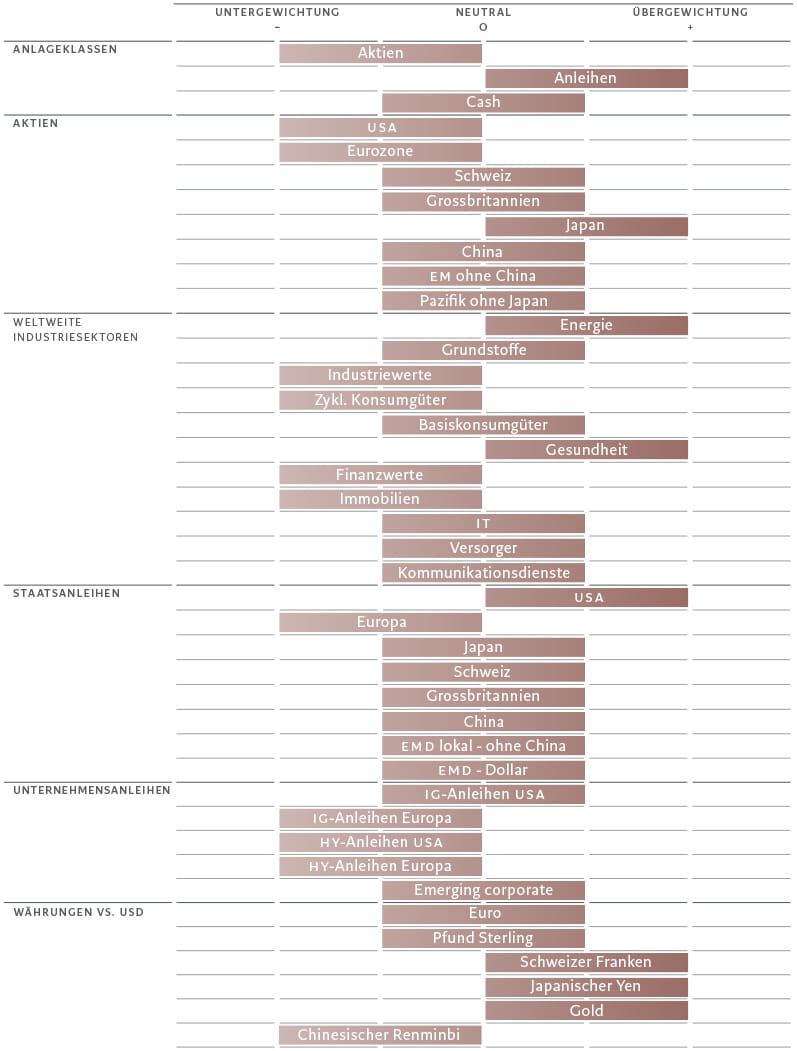

Da sich gleichzeitig die globalen Liquiditätsbedingungen weiter verschlechtern, bleiben wir in Aktien untergewichtet, deren Bewertungen nach der jüngsten Marktrallye kaum mehr zu rechtfertigen sind. In Anleihen bleiben wir übergewichtet. Vor allem US-Staatsanleihen werden auf einem Niveau gehandelt, das preiswerten Schutz vor anhaltender Konjunkturschwäche bietet.

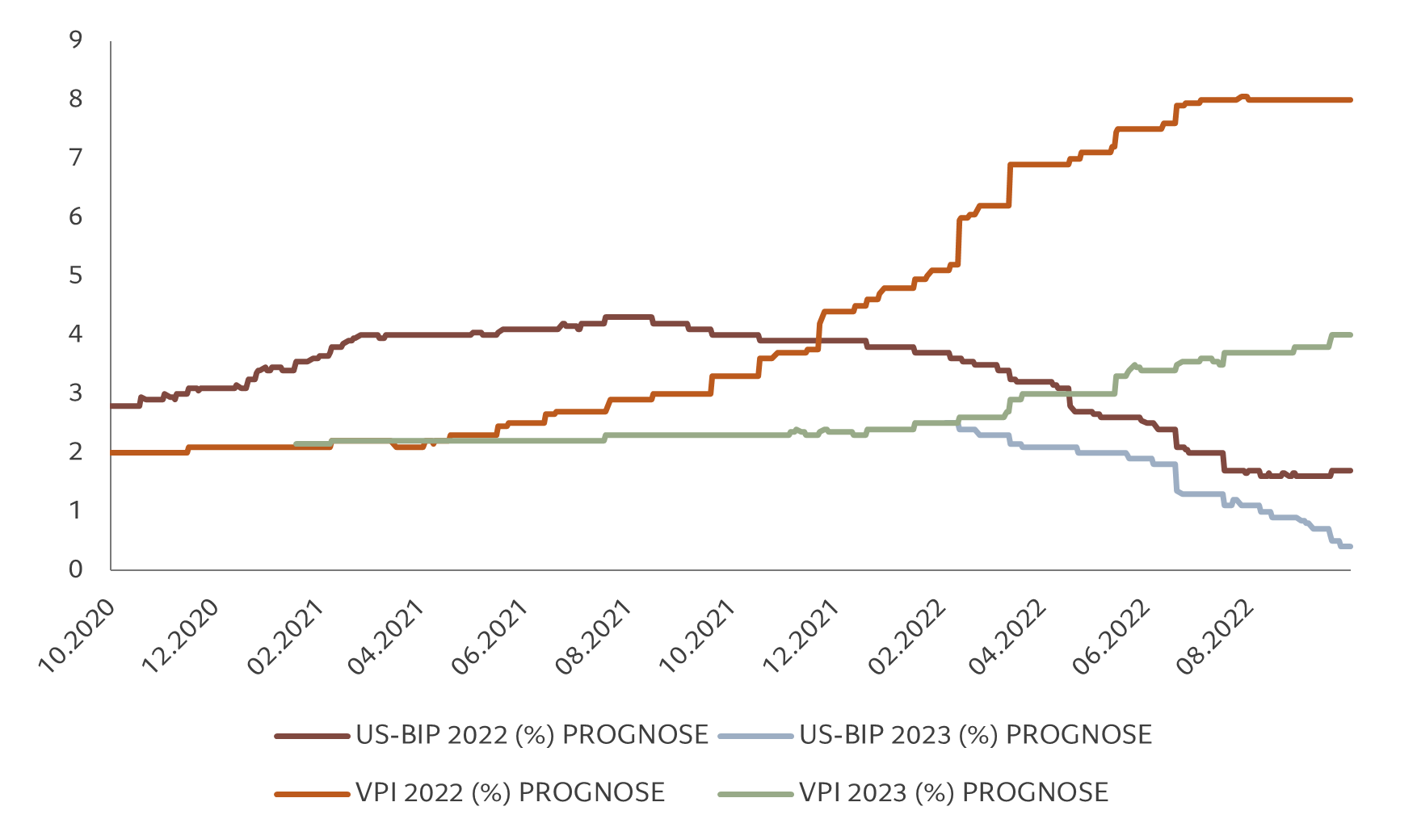

Unseren Konjunkturzyklusindikatoren zufolge ist die Dynamik in den USA negativ und verschlechtert sich, wie die Analystenprognosen zeigen (siehe Abb. 2). Es gibt zunehmend Anzeichen für eine Schwäche auf dem Wohnungsmarkt, die Bautätigkeit ist eingebrochen und die Binnennachfrage ins Stocken geraten.

Wir gehen davon aus, dass das BIP-Wachstum in den USA in den nächsten drei Quartalen unter dem Trend liegen wird (0,4% auf Jahresbasis im Vergleich zum Vorquartal), bis es sich dann in der zweiten Hälfte des nächsten Jahres wieder verhalten erholen wird. Auch wenn die Preiserwartungen stabil erscheinen – ein Silberstreif am Horizont –, besteht weiterhin das Risiko, dass sich die Inflation hartnäckig hält. Das wiederum würde eine zusätzliche geldpolitische Straffung auslösen und die US-Wirtschaft in eine Rezession stürzen.

Für die Eurozone erscheint eine Rezession sogar noch wahrscheinlicher – genaugenommen ist das unser Basisszenario. Positiv hervorzuheben ist die Verbesserung der Dynamik im Hinblick auf die Energiesicherheit durch vollere Gasspeicher (in einigen Ländern ist die volle Kapazität erreicht) und der damit einhergehende Rückgang der Gaspreise. Dennoch ist eine Energierationierung über die Wintermonate hinaus möglich, was ein Risiko für die Industrieproduktion darstellt.

Nach der Machtkonsolidierung von Präsident Xi Jinping in China bewerten wir die kurz- und mittelfristigen Aussichten für die chinesische Wirtschaft neu. Die im Dezember stattfindende Zentrale Ökonomische Arbeitskonferenz dürfte mehr Klarheit über die Richtung der Wirtschaftspolitik bringen.

Unsere Liquiditätsindikatoren zeigen, dass die Überschussliquidität – also die weit abgegrenzte Geldmenge minus dem Wert der inländischen Industrieproduktion – schnell schrumpft. Seit März wurden von den Zentralbanken geldpolitische Impulse in einem Volumen von 8 Bio. US-Dollar infolge der Pandemie zurückgefahren. Wenn es in diesem Tempo weitergeht, würde es weitere fünf Monate dauern, bis die Trends vor der Pandemie wieder intakt sind und die monetäre Inflation vollständig bereinigt werden kann. Die Auswirkungen der quantitativen Straffung, das heisst der Verkauf von Anleihen, die von der US-Notenbank gehalten werden, wurden durch die Massnahmen sowohl der Geschäftsbanken als auch der Zentralbanken in den Schwellenländern verstärkt, die ebenfalls Bestände an US-Anleihen abgestossen haben.

Wir gehen davon aus, dass die Liquiditätsbedingungen für riskantere Anlageklassen bis ins neue Jahr hinein negativ bleiben werden, vermutlich auch länger. Das dürfte die Aktien-KGVs unter Druck setzen.

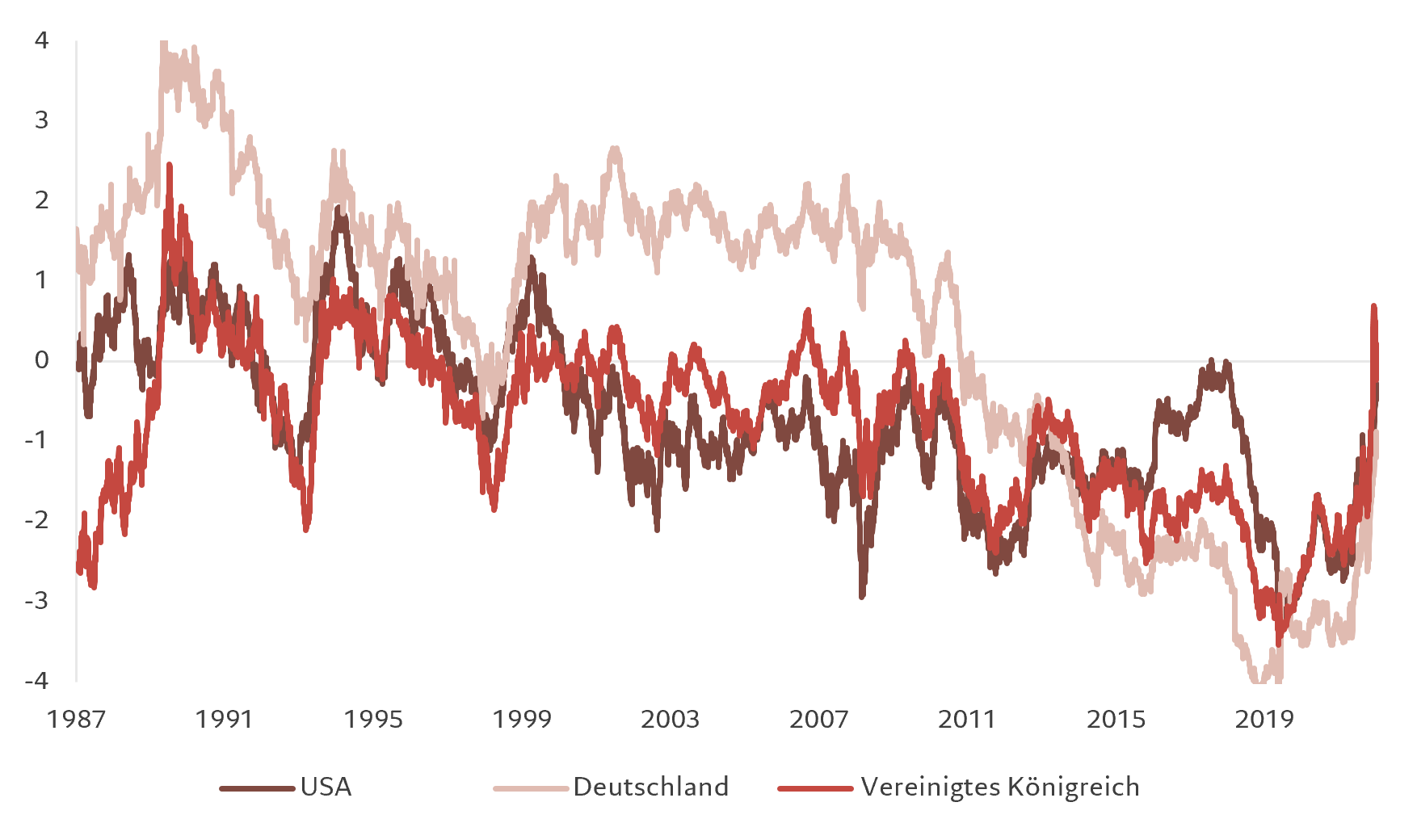

Unsere Bewertungsmodelle haben sich hauptsächlich dahingehend geändert, dass festverzinsliche Wertpapiere zunehmend einen guten Wert bieten – die globalen Anleiherenditen befinden sich gerade auf dem höchsten Stand seit Mitte 2011. Die Renditen 10-jähriger US-Staatsanleihen beispielsweise sind auf 4,3% gestiegen und liegen damit weit über unserer Fair-Value-Schätzung von 3,5%.

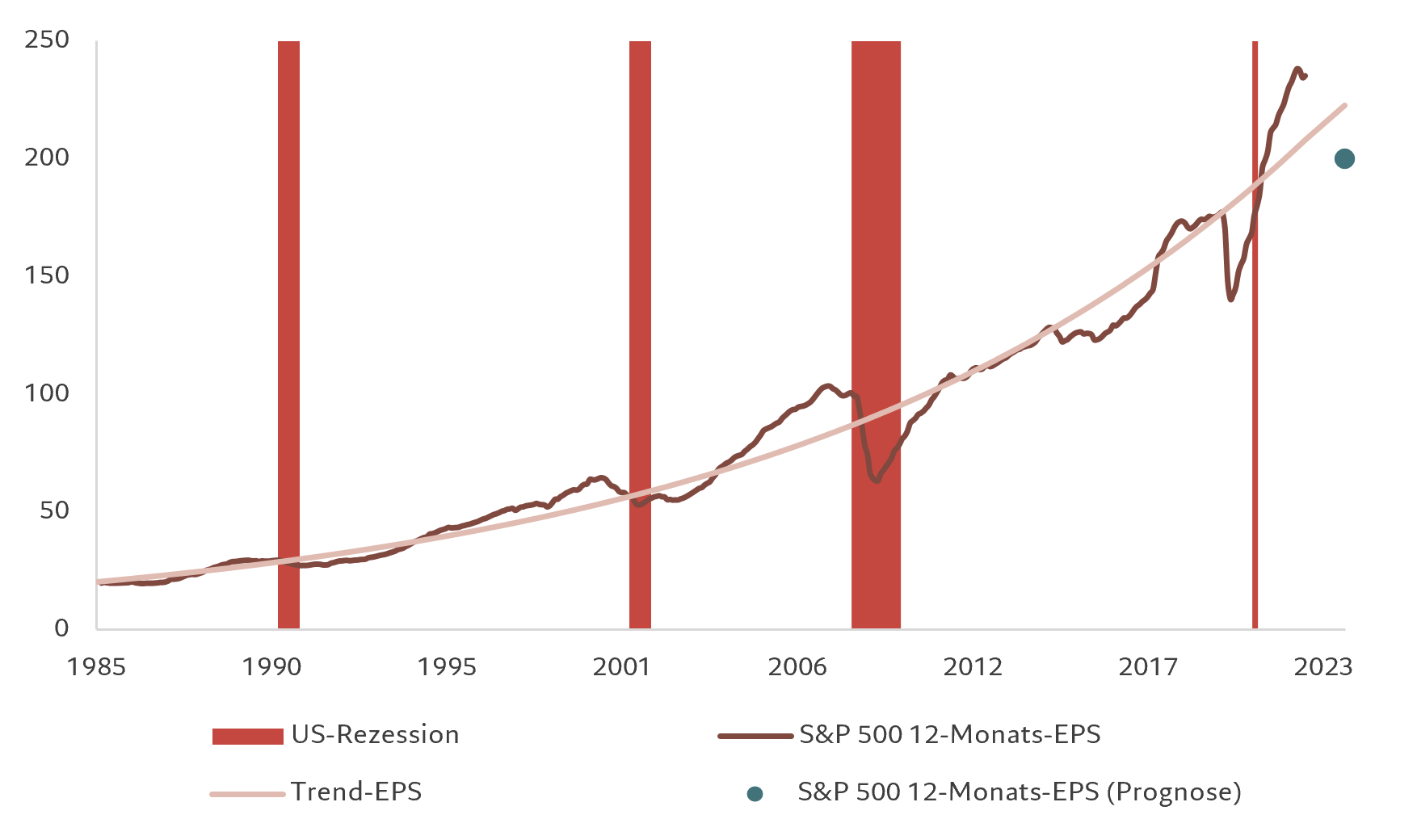

Auch wenn Aktien einen kräftigen Ausverkauf erlitten haben – der MSCI World Index ist seit Jahresbeginn um 22% gesunken –, sind sie noch nicht so günstig, dass einer möglichen weiteren Abkühlung des Wirtschaftswachstums und der Gewinnaussichten der Unternehmen Rechnung getragen wird. Wir gehen davon aus, dass die globalen Gewinne je Aktie in den kommenden zwölf Monaten unverändert weit unter dem Analystenkonsens von 6% Wachstum liegen werden. Selbst unsere Prognose könnte zu optimistisch sein.

Die markttechnischen Indikatoren bestätigen uns in unserer Untergewichtung von Aktien. Die Trendsignale sind regionenübergreifend nach wie vor schwach. Die Positionierung der Investoren in riskanteren Anlagen ist eher vorsichtig, das gilt insbesondere für institutionelle Anleger. Die Netto-Long-Positionen in S&P 500-Futures befinden sich auf einem Rekordtief. In dieser Entwicklung ist das deutliche Nachlassen der Wachstumsdynamik eingepreist, möglicherweise orientiert sie sich am US ISM Index, der auf 45 (gegenüber 50,9 im September) gefallen ist.