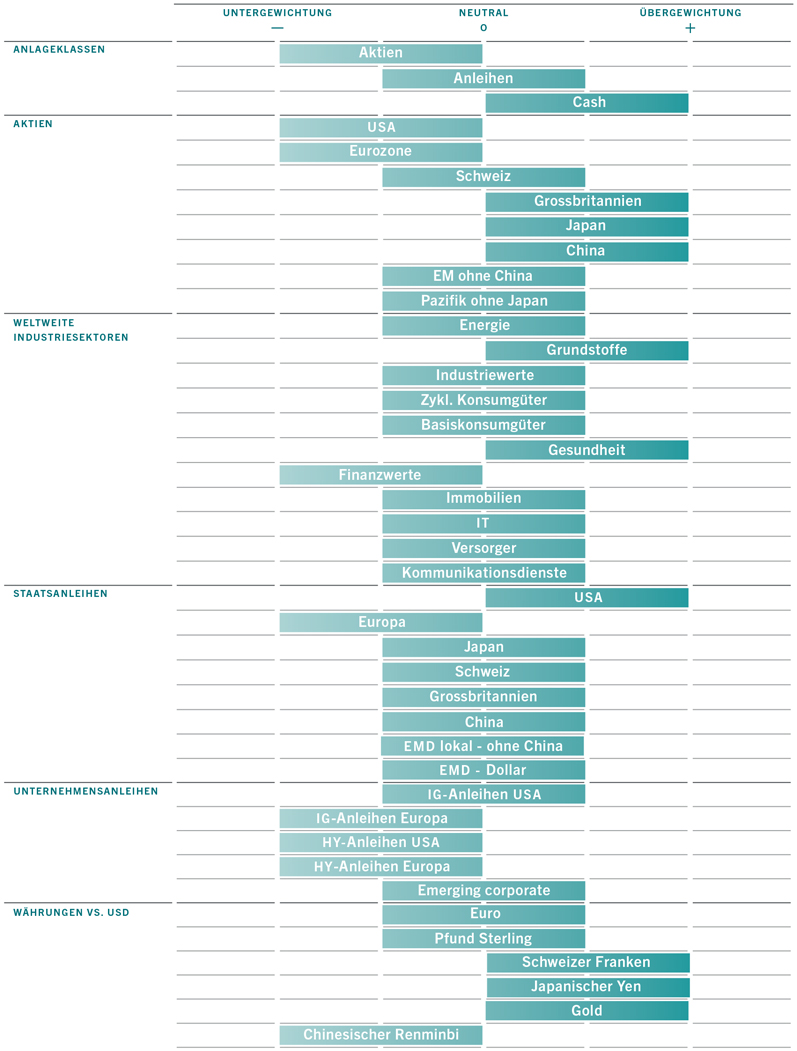

Asset-Allocation: Noch nicht eingepreist

Die Abschwächung des Wirtschaftswachstums, steigende Inflation, straffere Geldpolitik und erhöhte geopolitische Risiken, das alles hat Spuren an den Finanzmärkten hinterlassen. Wir glauben jedoch, dass die meisten riskanten Anlageklassen eine Rezession noch nicht vollständig eingepreist haben – ein Szenario, das wir für immer wahrscheinlicher halten.

Obwohl die 12-Monats-KGVs globaler Aktien seit September 2020 um mehr als 30% gesunken sind, bleiben die Konsensprognosen für die Unternehmensgewinne bemerkenswert optimistisch (11% in diesem Jahr und fast 8% in den kommenden beiden Jahren). Das steht in starkem Gegensatz zu den wirtschaftlichen Rahmenbedingungen. Wir gehen davon aus, dass diese Prognosen deutlich nach unten korrigiert werden. In der Vergangenheit haben wir gesehen, dass im Falle einer Rezession die Unternehmensgewinne um bis zu 25% einbrechen – ein solcher Rückgang erscheint umso wahrscheinlicher, als die Unternehmensgewinne aktuell auf einem Rekordniveau liegen.

Wir bleiben daher in Aktien untergewichtet und warten dabei entweder auf eine Stabilisierung der Gewinnrevisionen und der Wirtschaftsdynamik oder die Bestätigung, dass die Desinflation stärker ausfällt als erwartet. Dann können wir uns über eine Anhebung der Gewichtung Gedanken machen. Wir sind in Cash übergewichtet und können die Mittel jederzeit einsetzen, wenn sich die Bedingungen verbessern. In Anleihen sind wir neutral positioniert.

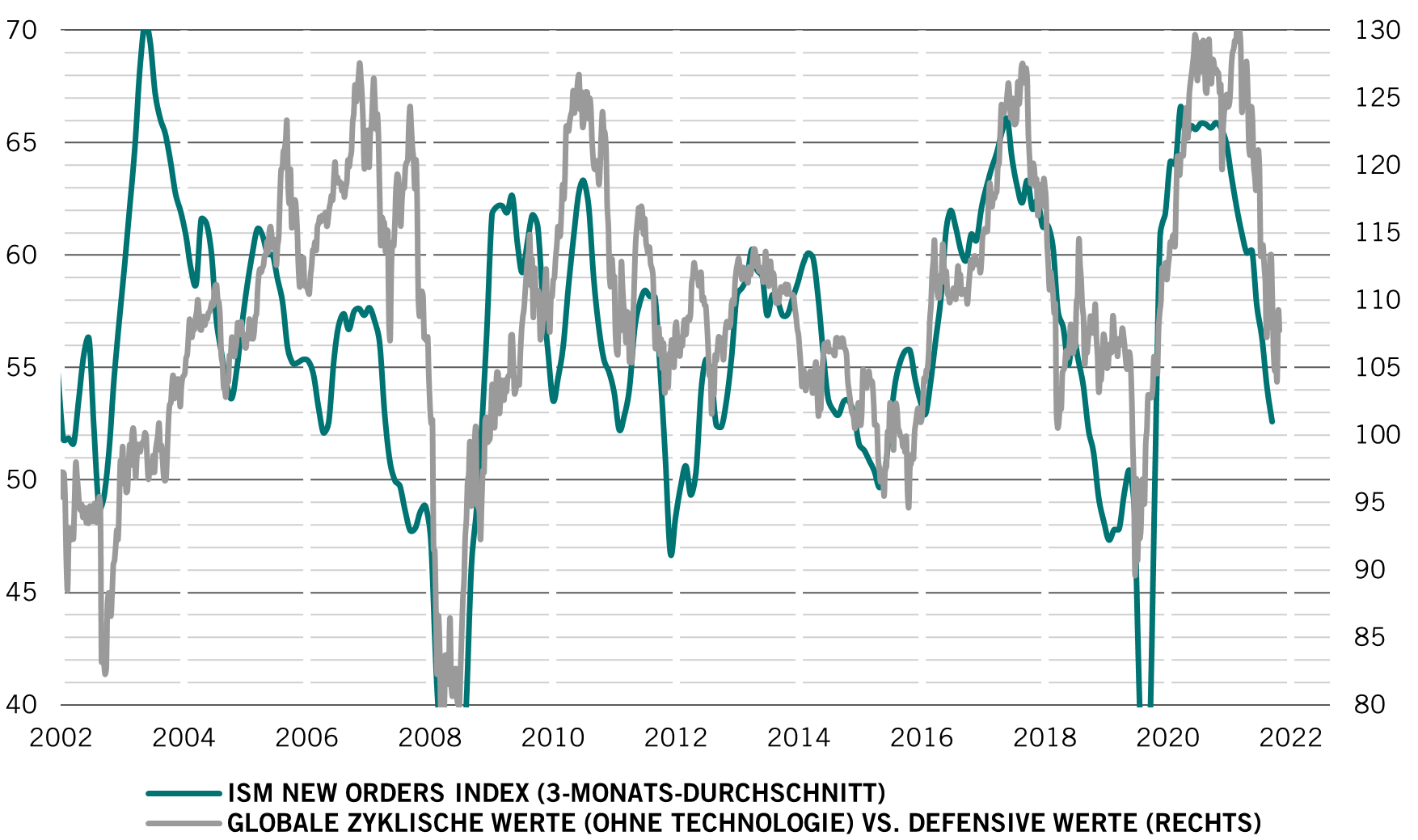

Unsere Konjunkturzyklusindikatoren zeigen eine zunehmende Diskrepanz zwischen den Umfragen zum Geschäfts- und Konsumklima und den harten Daten. Während sich erstere stark verschlechtern, sind letztere bislang relativ stark geblieben, vermutlich gestützt durch die massiven Ersparnisse der Haushalte und die Preissetzungsmacht der Unternehmen.

Diese Stärke ist möglicherweise nicht von Dauer, wie wir bereits in den USA sehen, wo sich die Finanzbedingungen allmählich verschärfen. Wir stufen unseren makroökonomischen Score für die USA auf negativ herab und senken unsere BIP-Wachstumsprognose für 2022 auf konsensnahe 2,2% (von bisher 3%).

Ein Lichtblick für die US-Wirtschaft ist, dass die Inflation bald ihren Höhepunkt erreichen dürfte.

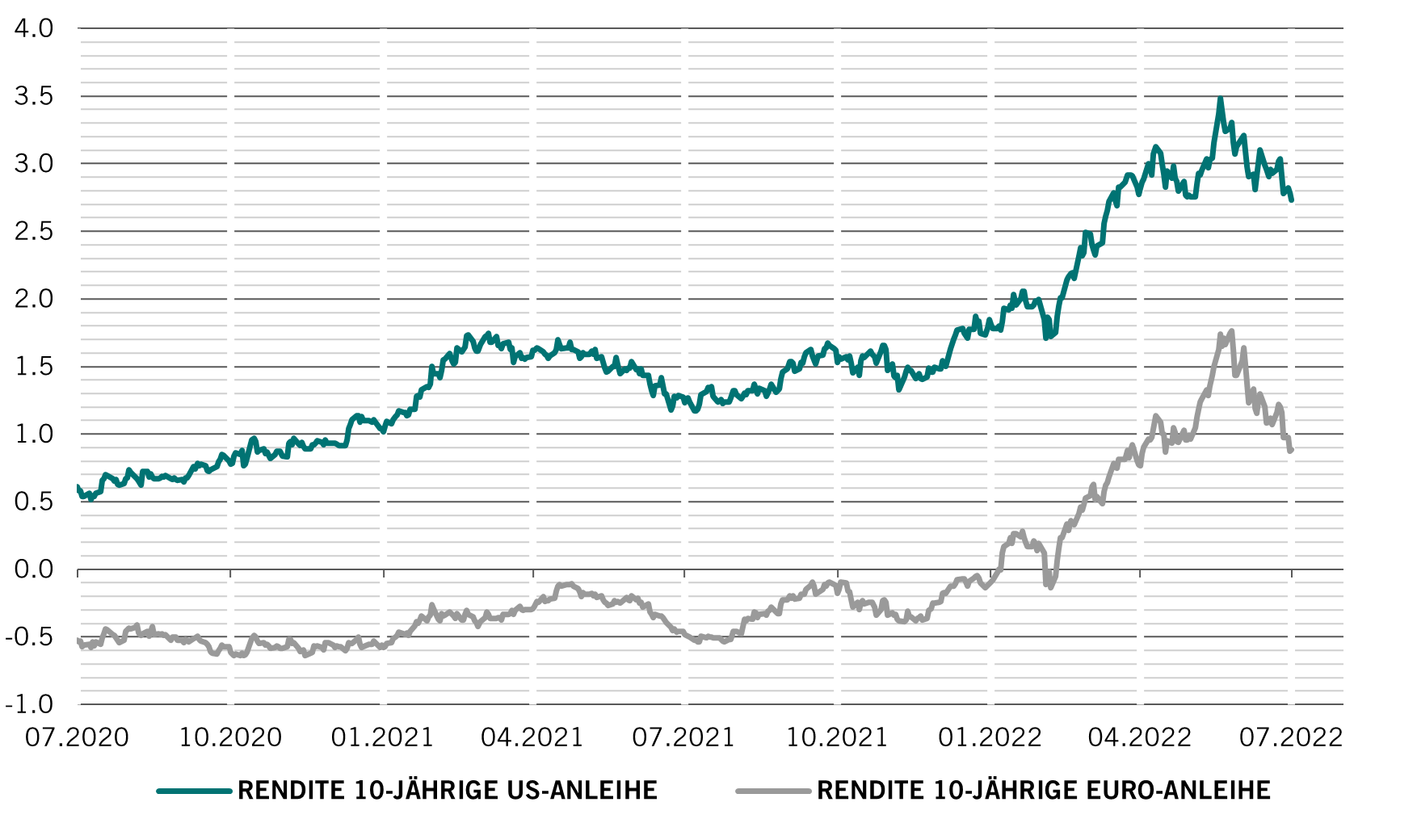

Für die Eurozone sieht es düsterer aus. Hier liegt unser Frühindikator für die Konjunkturentwicklung mittlerweile unter dem Niveau vor der Pandemie. Die durch Deutschland in Mitleidenschaft gezogene Dynamik lässt weiter nach und der Preisdruck nimmt immer weiter zu. Die Europäische Zentralbank ist in ihrem Bemühen um Inflationsbekämpfung im Vergleich zur US-Notenbank Fed, die im vergangenen Monat die Zinssätze um weitere 75 Basispunkte angehoben hat, deutlich hinter der Kurve.

Die asiatischen Schwellenländer gehören zu den wenigen wirtschaftlichen Lichtblicken, gestützt durch den Aufschwung in China – einer Volkswirtschaft, die von der Wiederöffnung der Wirtschaft profitiert und den nötigen Spielraum, die Mittel und die Motivation hat, um das Wachstum anzukurbeln. Auch wenn dabei nicht die anhaltenden Probleme auf dem chinesischen Immobilienmarkt vergessen werden dürfen, halten wir das Umfeld für chinesische Aktien im Grossen und Ganzen für positiv.

Unsere Liquiditätsindikatoren deuten darauf hin, dass vor riskanteren Anlageklassen eine schwierige Zeit liegt. In den meisten grossen Volkswirtschaften führen Zinserhöhungen der Zentralbanken und quantitative Straffungsmassnahmen zu einer Abnahme der Überschussliquidität. Insgesamt haben die fünf grossen Zentralbanken der Welt im vergangenen Quartal 1,8 Billionen US-Dollar an Liquidität abgebaut.

Während die Fed die Leitzinsen auf ein neutrales Niveau gebracht und angedeutet hat, dass sie die zukünftige Vorgehensweise von der Datenlage abhängig machen werde, haben die Märkte die Haltung der Zentralbank als „akkomodierend“ interpretiert. In den aktuellen Marktpreisen schlägt sich die Erwartung nieder, dass die US-Leitzinsen im Dezember dieses Jahres ihren Höhepunkt erreichen, also ganze 50 Basispunkte unter der Schätzung der Fed selbst. Obwohl wir die Möglichkeit einer Zins-Pause nicht ausschliessen, ist das momentan alles nur Spekulation.

Unsere Analyse der Bewertungen zeigt, dass sich Aktien dem Marktwert nähern – das ist der stärkste 'Peak-to-Trough'-Marktrückgang seit Jahrzehnten: An unseren Modellen ist abzulesen, dass Aktien nahe der Mitte ihrer historischen Bewertungsspanne gehandelt werden (basierend auf verschiedenen Messgrössen wie KGV und Aktienrisikoprämie).

Anleihen bleiben trotz der jüngsten Rally relativ günstig. Mit das beste Wertpotenzial ist in den riskanteren Segmenten des Marktes zu finden, wie Schwellenländer- und Unternehmensanleihen.

Markttechnische Indikatoren deuten darauf hin, dass die Stimmung an allen massgeblichen Aktien- und Anleihemärkten mittlerweile neutral ist. Aktien sind jedoch sowohl in Bezug auf Markttrends als auch auf saisonale Faktoren (der Sommer ist traditionell eine problematische Zeit für Aktien) weiterhin negativen Bewertungen ausgesetzt.