EM Monitor - Die Auswirkungen des Coronavirus auf die Schwellenländer

März 2020

Marketingdokument

Die wirtschaftlichen Auswirkungen des Coronavirus

Unser Chefökonom Patrick Zweifel spricht über die Auswirkungen, die das Virus auf das Wachstum in China und den Schwellenländern haben könnte.

Von

Patrick Zweifel

Chief Economist

Diesen Artikel teilen

Liegt das Schlimmste schon hinter uns?

Trotz der jüngsten Entwicklungen gehen wir weiterhin davon aus, dass die Zahl der weltweiten Fälle von Covid-19 (dem Coronavirus) in der ersten Märzhälfte ihren Höhepunkt erreichen wird. Somit dürften sich die wirtschaftlichen Auswirkungen hauptsächlich im 1. Quartal 2020 niederschlagen, gefolgt von einer vollständigen Erholung im 2. Quartal. Die grössten Risiken sind darin zu sehen, dass die Ansteckungsgefahr länger besteht und/oder dass das Virus virulenter wird.

Einschätzung der wirtschaftlichen Auswirkungen des Ausbruchs

Eine Pandemie beeinflusst die betroffenen Volkswirtschaften über drei Komponenten:

Sterblichkeit: Beeinflusst die Produktion, weil einige Arbeitskräfte dauerhaft nicht mehr zur Verfügung stehen.

Krankschreibungen, Krankenhausaufenthalte und Arbeitsausfälle: Die Wirtschaftsleistung geht vorübergehend zurück.

Bemühungen, einer Infektion vorzubeugen: Die Menschen verändern ihr Verhalten angesichts der Pandemie, indem sie (i) unter Quarantäne gestellt werden, (ii) Reisen aus/in die betroffenen Regionen vermeiden, (iii) den Konsum von Dienstleistungen zurückschrauben: Restaurantbesuche, Tourismus, Kulturveranstaltungen, öffentliche Verkehrsmittel und Shoppen im stationären Handel.

Eine Pandemie beeinflusst die betroffenen Volkswirtschaften über drei Komponenten...

Obwohl die Sterblichkeit eine Tragödie ist, dürfte sie im Fall des Coronavirus nur sehr begrenzte wirtschaftliche Auswirkungen haben. Schauen wir uns nun die Auswirkungen der beiden anderen Komponenten auf China und die übrigen Schwellenländer an.

Die wirtschaftlichen Auswirkungen auf China: Angebots- und Nachfrageschocks

Die beiden Komponenten beeinflussen China in zweifacher Hinsicht. Zum einen über einen Angebotsschock: Die Wirtschaftsleistung geht stark zurück, weil aufgrund von Krankheit und Quarantäne weniger Menschen zur Arbeit gehen. Hinzu kommen die verlängerten Betriebsferien infolge der Verlängerung der Neujahrsferien.

China wird durch Angebots- und Nachfrageschocks belastet

Zum anderen über einen Nachfrageschock. Quarantäne und der „Angstfaktor“ schränken die Menschen in ihrer Mobilität ein und führen zu einem vorübergehenden starken Rückgang der Aktivität im Dienstleistungssektor. Nach unserer Schätzung machen die am stärksten betroffenen Sektoren 52% des chinesischen BIP aus. Der Dienstleistungssektor, der den stärksten Einbruch verzeichnet, hat einen Anteil von 18% am BIP (Verkehrsmittel 4,5%, Gross- und Einzelhandel 10%, Unterkünfte 2%; Freizeit, Kultur & Sport 1%).

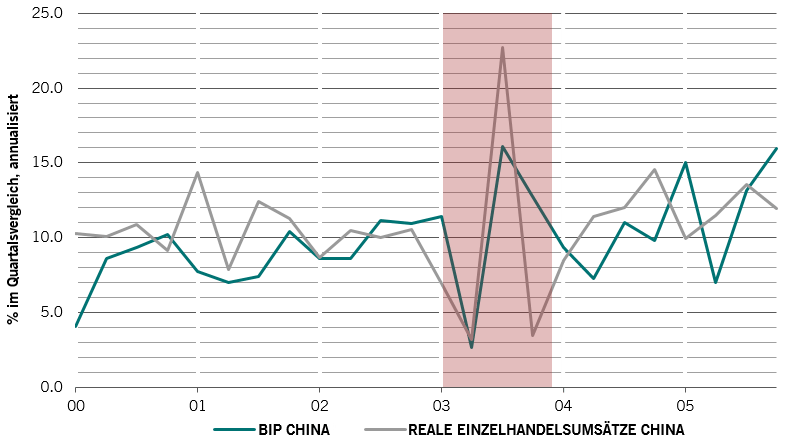

Vergleich mit SARS

Das Coronavirus hat grosse Ähnlichkeit mit SARS. 2003 hatte dieser Ausbruch zur Folge, dass das reale BIP in China zwischen dem ersten und zweiten Quartal um 1,5 Prozentpunkte im Jahresvergleich zurückging, während die nominalen Einzelhandelsumsätze 2,3 Prozentpunkte einbüssten. Daran schloss sich eine kräftige Erholung an (+1,2 Prozentpunkte beim BIP und +2,8 Prozentpunkte bei den Einzelhandelsumsätzen).

Abb. 1 Ein kurzer, starker Schock

Auswirkungen von SARS auf BIP und Einzelhandelsumsätze in China

Quelle: Pictet Asset Management, CEIC, Refinitiv

Der durch das Coronavirus ausgelöste Schock dürfte dieses Mal ausgeprägter sein, da schnellere und weitreichendere Massnahmen zur Eindämmung der Ausbreitung ergriffen wurden. Darüber hinaus bremst der Ausbruch die üblicherweise hohen Ausgaben für Tourismus und Dienstleistungen anlässlich des Neujahrsfestes.

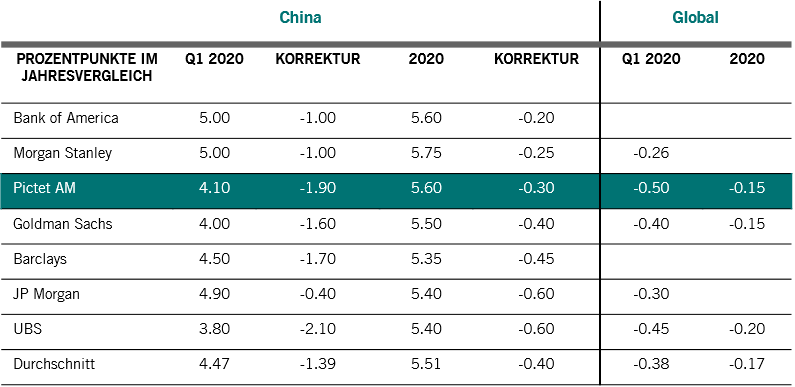

Anpassung unserer Prognose für China

Infolgedessen haben wir unsere Prognose für das BIP-Wachstum in China für das 1. Quartal um 1,9 Prozentpunkte nach unten korrigiert. Wir rechnen jedoch mit einer starken Erholung im 2. Quartal, sodass der negative Effekt für das Gesamtjahr mit 0,3 Prozentpunkten zu Buche schlagen wird (–5,6% gegenüber der bisherigen Prognose von 5,9%).

Abb. 2 – Prognose für das Coronavirus

Auswirkung von Covid-19 auf die Prognosen für das BIP-Wachstum in China und weltweit

Quelle: Pictet Asset Management, Broker-Research

In unseren Prognosen sind die zusätzlichen geldpolitischen Lockerungen berücksichtigt, die China vermutlich vornehmen wird. Diese dienen aber mehr der Unterstützung als der Konjunkturbelebung. Auch wenn die Geldpolitik bereits gelockert wurde (der 7-Tages- und 14-Tages-Reposatz wurde um 10 Basispunkte auf 2,40% bzw. 2,55% gesenkt), gehen wir davon aus, dass allen voran die Fiskalpolitik den Unternehmen helfen wird, den grossen Schock zu überstehen.

Ähnlich wie bei SARS wird Peking gezielte Unterstützungsmassnahmen wie zeitweilige Steuerbefreiungen für bestimmte Unternehmen ergreifen. Anscheinend haben die lokalen Behörden in Suzhou, Ningbo, Shenzhen und Shanghai bereits unterstützende Massnahmen ergriffen: Mietbefreiung für Büroräume für 1–2 Monate, verlängerte Frist für die Abgabe der Steuererklärungen und Zuschuss für Zinszahlungen bei der Neuaufnahme von Geschäftskrediten.

Wie sieht es mit den breiteren Auswirkungen auf die Schwellenländer aus?

Die Auswirkungen des Virus auf die Schwellenländer machen sich in dreifacher Hinsicht bemerkbar:

Quarantäne & Angstfaktor belasten Tourismus: Die Reaktionsschnelle seitens der Regierung lässt darauf schliessen, dass die Lage ernster ist als 2003. Regierungen in ganz Asien geben Reisewarnungen heraus und beschränken Reisen nach/aus China.

Rückgang der Nachfrage in China beeinträchtigt den Handel: Die Nachfrage Chinas macht 16% der Weltwirtschaft aus.

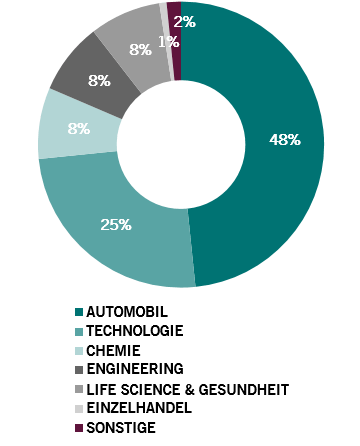

Durch Betriebsschliessungen wird die globale Lieferkette unterbrochen: Die Störung in den Lieferketten könnte erheblich sein, da China das Zentrum der asiatischen Produktion ist. Ausgehen könnte die Störung von Wuhan; die am meisten gefährdeten lokalen Sektoren sind Automobil und IT (siehe Abb. 3).

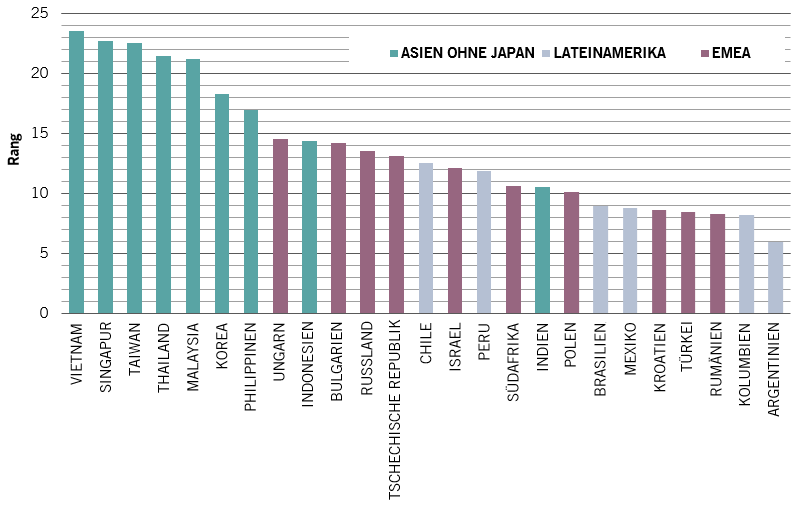

Abb. 4 zeigt, dass ausserhalb Chinas in Asien insbesondere Vietnam, Singapur, Taiwan und Thailand Anlass zur Sorge geben. Indonesien und vor allem Indien scheinen weniger gefährdet zu sein, da ihre Volkswirtschaften eher geschlossen sind. Die Auswirkungen auf die übrigen Schwellenländer dürften sich bei den grossen Akteuren in der globalen Wertschöpfungskette (z. B. Ungarn) oder grossen Handelspartnern Chinas (z. B. Russland) in Grenzen halten.

Abb. 4 – Welche Schwellenländer am stärksten betroffen sind ...

Auswirkungen des Coronavirus auf die Schwellenländer: In der Reihenfolge des Anteils der Länder am chinesischen Tourismus & Handel und an der globalen Wertschöpfungskette

Quelle: Pictet Asset Management, WHO, CEIC, Refinitiv; Februar 2019

Der durch den Ausbruch ausgelöste wirtschaftliche Schock dürfte den Druck auf die Währungshüter in der Region erhöhen, ihre Geldpolitik zu lockern. Die meisten Zentralbanken werden sicherlich nicht sofort reagieren, da es Zeit braucht zu beurteilen, ob die Auswirkungen vorübergehender Natur sind. Ausnahmen sind Thailand und die Philippinen, wo die Zentralbanken ihre Geldpolitik bereits gelockert haben und ihre Leitzinsen mit hoher Wahrscheinlichkeit ein weiteres Mal in diesem Jahr senken werden.

Auch Brasilien und Russland haben Zinssenkungen vorgenommen. Die Notenbank in Singapur erklärte, sie habe „genügend Spielraum“, um das Leitzinsband des effektiven Wechselkurses des Singapur-Dollars zu schwächen. Insgesamt gehen wir davon aus, dass in den meisten Volkswirtschaften erst einmal die Fiskalpolitik tätig werden wird.

Fazit

Schwerwiegende kurzzeitige Auswirkungen, an die sich eine starke Erholung anschliessen dürfte. Auswirkung auf das globale Wachstum dürfte bei rund 0,15 Prozentpunkten liegen.

Erwähnenswert ist, dass die globale Wirtschaft zum Zeitpunkt des Ausbruchs an Dynamik gewann. Sollte es sich bewahrheiten, dass der Schock nur vorübergehend ist, wird an diese Entwicklung angeknüpft werden.

Die globale Wirtschaft war gerade dabei, an Dynamik zu gewinnen ... diese Entwicklung dürfte sich fortsetzen, wenn Corona ein „vorübergehender Schock“ bleibt.

Zu nennen sind insbesondere die folgenden drei positiven Faktoren:

Ein Rückgang der weltweiten Bestände auf 7-Jahres-Tiefs, der den vierten Monat in Folge zu einer starken Erholung der Auftragseingänge geführt hat, ein guter kurzfristiger Indikator für die globale Industrieaktivität.

Starke Anzeichen einer Erholung im globalen Handel. Exportaufträge und der technische Exportzyklus haben ihre Talsohle erreicht, ein wichtiger Einflussfaktor der schwachen globalen Exporte.

Äusserst lockere Geldpolitik in den Schwellenländern; die Nettozahl der Zentralbanken, die ihre Leitzinsen gesenkt haben, liegt bei 63%, der höchste Wert seit der globalen Finanzkrise. Die geldpolitische Lockerung eilt der Wirtschaftsaktivität in der Regel um mindestens acht Monate voraus.

Insgesamt ändert der Ausbruch des Coronavirus nichts an unserer konstruktiven Einschätzung der Schwellenländer. Wir gehen weiter davon aus, dass sich der Wachstumsabstand zwischen Schwellen- und Industrieländern vergrössern wird, wenn auch verzögert.

Patrick Zweifel ist seit über zwanzig Jahren bei Pictet beschäftigt und war massgeblich am Aufbau der makroökonomischen Researchfunktionen des Unternehmens beteiligt. Er leitet ein Team mit vier Ökonomen. Patrick Zweifel spielt eine zentrale Rolle bei der Bereitstellung von Analysen, auf deren Grundlage die globale Investmentstrategie des Unternehmens festgelegt wird und die Fondsmanager ihre Anlageentscheidungen treffen. Mithilfe seines Research sowie unserer quantitativen Modelle und Frühindikatoren zu Wirtschaftsaktivität und Inflation werden strukturelle Ungleichgewichte und Wendepunkte im Konjunkturzyklus ermittelt.

Patrick Zweifels Interesse für die Schwellenländer und die asiatischen Volkswirtschaften wurde durch seine Tätigkeit für die Weltbank und die Europäische Kommission im Bereich der internationalen Ökonomie Mitte der 1990er Jahre geweckt. Im Anschluss daran unterrichtete er Ökonometrie und Geldtheorie an der HEC Lausanne und HEC Genf, bis er 1997 zu Pictet Wealth Management wechselte. Dort konzentrierte er sich wieder auf die Schwellenländer und deren Währungen und übernahm die Funktion des Head of Macro Research. Patrick Zweifel wechselte 2009 als Chief Economist zu Pictet Asset Management.

Er hat einen Doktorabschluss in Ökonomie der Universität Lausanne.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.