Die Aktien und Anleihen der asiatischen Schwellenländer blicken auf ein verlorenes Jahrzehnt zurück. In den letzten 10 Jahren sind ihre Renditen deutlich hinter denen globaler Indizes zurückgeblieben. Und das trotz der Tatsache, dass diese Volkswirtschaften im Berichtszeitraum rund 70 Prozent des weltweiten BIP-Wachstums ausmachten. Wir gehen davon aus, dass in den nächsten fünf Jahren ein völlig anderes Ergebnis zu erwarten sein wird, wobei die Renditen die dynamische Entwicklung der Region widerspiegeln werden. Das bedeutet, dass asiatische Anlagen derzeit in globalen Portfolios unterrepräsentiert sind.

Dies ist das Fazit unserer Analyse der asiatischen Schwellenländer1, einer Region, die sich durch solide Wachstumsaussichten, niedrige Inflationsraten, überzeugende Reformbemühungen und eine immer stärker diversifizierte Wirtschaft auszeichnet.

Wir gehen davon aus, dass Aktien von asiatischen Schwellenländern in den nächsten fünf Jahren die Anlageklasse mit der besten Performance sein wird, wobei die Renditen in US-Dollar gerechnet im Durchschnitt bei rund 11% pro Jahr liegen werden. Dabei sollten sich Vietnam und Indien besonders gut entwickeln.

Bei den festverzinslichen Wertpapieren bieten die chinesischen Staatsanleihen das beste Rendite-Risiko-Profil, wobei Unternehmensanleihen mit Investment-Grade ebenfalls attraktiv erscheinen.

Um diese Chancen optimal zu nutzen, sollten die Anlagen sowohl direkt in asiatischen Unternehmen als auch aktiv erfolgen (keine indirekten Engagements von Unternehmen aus Industrieländern mit Asienbezug). Ein aktiver Ansatz ist unerlässlich, da die unterschiedlichen Renditen an den asiatischen Anlagemärkten Möglichkeiten für Überrenditen bieten. Hinzu kommt, dass sich die Wirtschaft in Bereichen wie E-Commerce, grüne Technologie und Finanzdienstleistungen rasant verändert - also in Sektoren, in denen Asien eine globale Führungsrolle übernehmen könnte.

Währungen bieten zusätzliche Renditechancen. Unsere Modelle zeigen, dass die Währungen der Region zu den am meisten unterbewerteten gegenüber dem US-Dollar gehören, und wir erkennen gute Gründe, dass sich das ändern wird. Die Region weist Leistungsbilanzüberschüsse auf, ihre Geldpolitik ist weit weniger expansiv und mit dem Renminbi verfügt sie über eine Währung, die schon bald die Dominanz des Greenbacks in der globalen Finanzlandschaft herausfordern wird.

Natürlich gibt es Risiken. Die aufstrebenden Volkswirtschaften Asiens stehen vor grossen Herausforderungen, angefangen beim chinesischen Schuldenberg bis hin zu solchen, die erst in Jahrzehnten gelöst sein werden, darunter das sich verschärfende demografische Umfeld, der Klimawandel und schwache Regierungsführungen. Aber viele dieser Herausforderungen können durch das Zusammenwirken von technologischen Entwicklungen, Innovationen sowie politischen und sozialen Reformen bewältigt werden.

Laden Sie den vollständigen Investmentausblick herunter (in Englisch)

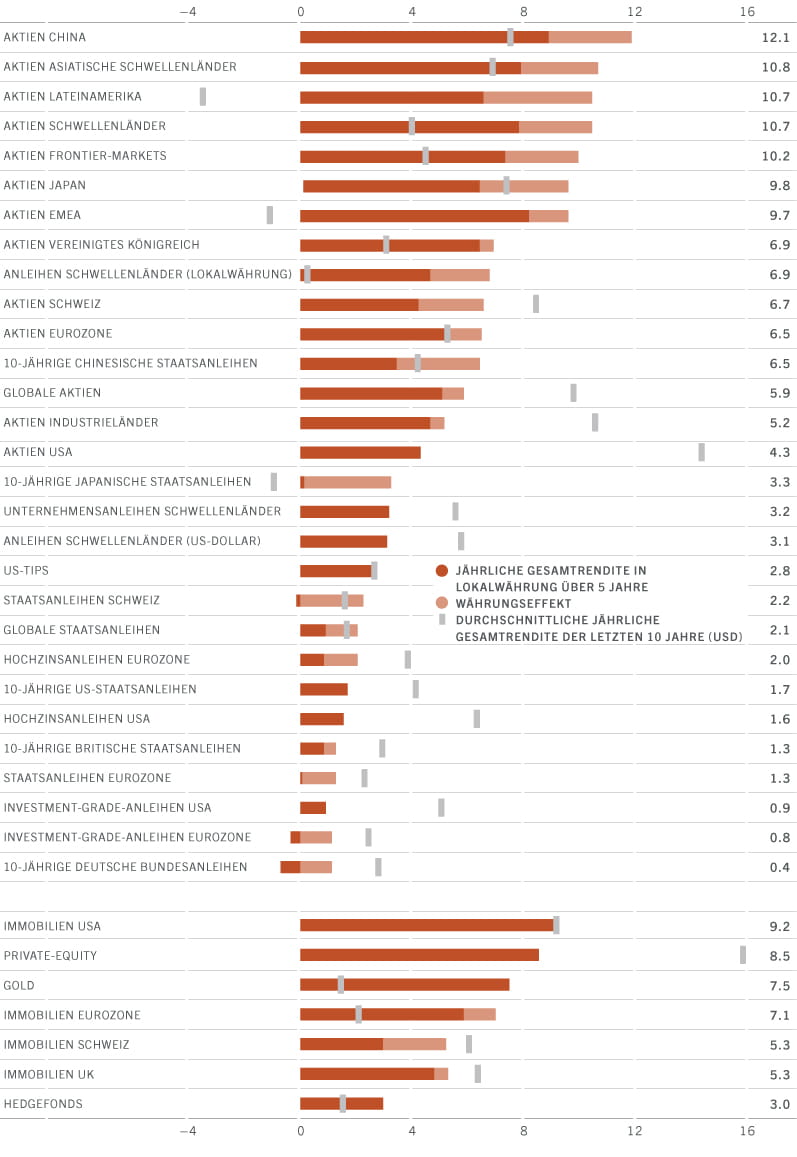

Fünf-Jahres-Durchschnittsprognose der Gesamtrendite, pro Jahr, in lokaler Währung und USD, %

Quelle: Pictet Asset Management; historische Rendite, Daten beziehen sich auf den Zeitraum 31.05.2011–31.05.2021; Prognosezeitraum 31.05.2021–31.05.2026

Der Währungscrash, der 1997 von Thailand ausging und seine Nachbarn erfasste, war ein Wendepunkt für Asien.

Er erwies sich als Auslöser für zahlreiche bahnbrechende Strukturreformen, die jeweils die Anfälligkeiten der Region verringerten und ihre wirtschaftliche Widerstandsfähigkeit verbesserten.

Zwei Jahrzehnte später befindet sich Asien an einem weiteren Wendepunkt. Einst das Epizentrum des Virusausbruchs, ist Asien aus der Covid-Krise als Motor der weltweiten wirtschaftlichen Erholung hervorgegangen.

Dank des vergleichsweise effektiven Umgangs mit der Pandemie und einer umsichtigen Fiskal- und Geldpolitik erwarten wir, dass Asien in diesem Jahr mit einem BIP-Wachstum von mehr als 9 Prozent die am schnellsten expandierende Region der Welt sein wird.

Doch dort wird seine Revitalisierung nicht enden. Die asiatischen Regierungen nutzten die Krise als Chance, weiteten ihre Reformen aus und stärkten die internationale Wettbewerbsfähigkeit ihrer Volkswirtschaften, indem sie sich die Erfahrungen aus dem Jahr 1997 zunutze machten.

Für die Anleger ist die Vielfalt Teil der Attraktivität Asiens.

Luca PaoliniChief Strategist

Es gibt jedoch einen entscheidenden Unterschied zwischen dem, was jetzt geschieht, und dem, was sich vor zwei Jahrzehnten ereignet hat. In den späten 1990er Jahren stützte sich der Aufstieg der asiatischen Tigerstaaten auf eine einzige wirtschaftliche Ausrichtung. Er war einzig und allein getrieben von einem exportgesteuerten Wachstum. Doch der aktuelle und zukünftige Erfolg der Region beruht auf der Vielfalt ihrer einzelnen Teilbereiche. Einige Volkswirtschaften setzen auf die Binnennachfrage, während andere eine globale Führungsrolle in weltweit dynamisch wachsenden Branchen anstreben. Korea und Taiwan sind beispielsweise technologisch fortschrittliche, offene Volkswirtschaften, die stark in globale Lieferketten eingebunden sind. Andere asiatische Volkswirtschaften profitieren derweil von dem wachsenden Anteil ihrer wohlhabenden Konsumenten und einer expandierenden Dienstleistungswirtschaft. In diese Kategorie fällt Indien mit seiner aufstrebenden Mittelschicht. Die Region umfasst auch aufstrebende Produktionsstandorte wie Vietnam und rohstofforientierte Länder wie Indonesien und Malaysia. Dann gibt es China. Die dominierende Kraft der Region baut auf ihre traditionellen Stärken in der Fertigung und fasst auch in Bereichen Fuss, in denen sie bisher keinen Einfluss hatte. Das Land hat die USA als grössten Handelspartner Europas abgelöst und treibt Reformen voran, die es ihm ermöglichen könnten, in nur einem Jahrzehnt zu einem finanziellen und technologischen Kraftzentrum aufzusteigen.

Doch so wie die Vielfalt ein Teil der Attraktivität Asiens für Investoren ist, so ist es auch das Bestreben der Region, ihren Vorteil auszubauen. Die Staats- und Regierungschefs erkennen zunehmend, dass dazu eine umfassendere wirtschaftliche Integration, mehr Investitionen in Technologie und ein besseres Sozial- und Bildungsangebot gehören. Wir erwarten, dass in den nächsten fünf Jahren an allen drei Fronten rasche Fortschritte erzielt werden und sich das wirtschaftliche Gravitationszentrum der Welt entscheidend nach Osten verlagern wird.

Laden Sie den vollständigen Investmentausblick herunter (in Englisch)

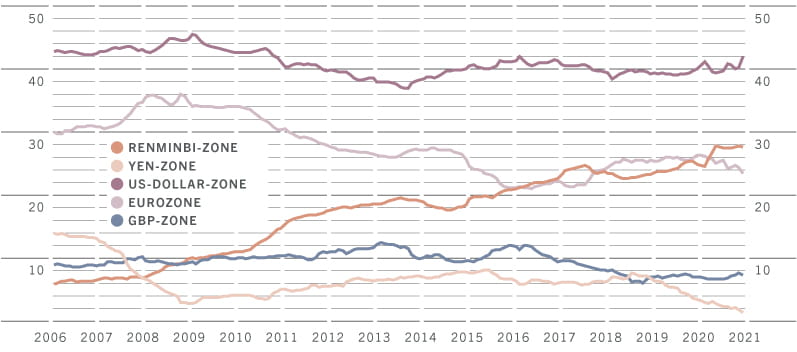

Seit seinem Beitritt zur Welthandelsorganisation im Jahr 2001 ist China dabei, die etablierte Weltordnung auf den Kopf zu stellen. Das Land brauchte weniger als 15 Jahre, um die USA als kaufkraftparitätisch grösste Volkswirtschaft der Welt zu entthronen. Seine Forschungsausgaben haben sich in den letzten zwei Jahrzehnten mehr als verdreifacht; das Land gibt heute fast so viel für Forschung und Entwicklung aus wie die USA. Auch im Bereich der künstlichen Intelligenz (KI) hat sich das asiatische Kraftpaket schnell als Weltmarktführer etabliert. Im letzten Jahr entfielen auf Asien sage und schreibe 473 der 607 bei der World Intellectual Property Organisation angemeldeten KI-Patente 2.

Doch diese beeindruckende und rasante Verwandlung wird auch von einer gewissen Anomalie begleitet. Trotz seines wirtschaftlichen und technologischen Gewichts bleibt die Währung Chinas auf der Weltbühne ein unbedeutender Akteur, und dies gilt auch für seine Aktien und Anleihen. Im internationalen Vergleich ist der Renminbi ein Winzling, der in den Bilanzen der Zentralbanken der Welt kaum vorkommt.

Abb. 2 – Währungszone, % des weltweiten BIP

Quelle: Pictet Asset Management, Daten für den Zeitraum 31.12.2005-31.12.2020 Die Währungszone wird als elastizitätsgewichteter Anteil des BIP von 48 Volkswirtschaften geschätzt, wobei die Elastizität das Gewicht der Reservewährung in einer bestimmten Währung darstellt, unter Verwendung der rollierenden zweistufigen Frankel-Wei-Regression

Laden Sie den vollständigen Investmentausblick herunter (in Englisch)

Investment-Hotspots der asiatischen Schwellenländer

Asien ist nicht nur die am schnellsten wachsende kontinentale Wirtschaft der Welt, sondern wohl auch die dynamischste. Seine Verwandlung reicht von Veränderungen in der demografischen Struktur über Wirtschaftsmodelle und Konsumverhalten bis hin zu Unternehmensstrukturen. Für Anleger ergeben sich daraus Chancen und Risiken.

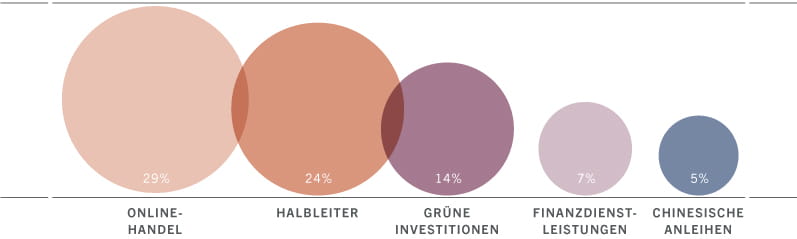

Die Region wird immer digitaler, urbaner, innovativer und ist stärker auf Nachhaltigkeit ausgerichtet. Dies sind strukturelle Veränderungen, die sich Investoren am besten durch einen thematischen Ansatz zunutze machen. Besonders grosses Potenzial sehen wir in fünf Bereichen: E-Commerce, Finanzprodukte und -dienstleistungen, die grüne Transformation, Halbleiter und chinesische Renminbi-Anleihen. China und Indien sollten sich gut entwickeln, während Vietnam als potenzielles verborgenes Juwel Glanz verbreitet.

Das besondere Merkmal der Region - und ein Teil ihrer Anlageattraktivität - ist die Vielfalt ihrer einzelnen Komponenten, von der wirtschaftlichen und kulturellen Stärke Indiens und Chinas bis hin zur technologischen Kompetenz von Taiwan und Korea.

Abb. 3 – Anteil der asiatischen Schwellenländer am Weltmarkt*, ausgewählte Sektoren

*Approximation des Anteils der asiatischen Schwellenländer an der aktuellen Anlagechance, basierend auf relevanten den Unterbranchen der MSCI World Benchmark per 31.05.2021

China: Aufholjagd gegenüber den USA: Nutzt die Vorteile seines grossen und wachsenden Einflussbereichs und einer zunehmend auf Innovation und F&E fokussierten Wirtschaft. Trotz seiner Grösse weist China immer noch ein starkes Wirtschaftswachstum auf, ist führend in Sektoren wie dem E-Commerce, hat eine Währung, die sowohl attraktiv bewertet als auch stabil ist, und bietet mit Anleihen eine defensive Anlageklasse.

Indien: Beste langfristige Wachstumsaussichten in der Region mit einer gut diversifizierten Wirtschaft. Ein Liebling bei Anlegern, der trotz der Vorteile einer wachsenden Mittelschicht und eines florierenden Technologiesektors in den letzten Jahren in Bezug auf die Performance enttäuscht hat: Wir glauben, dass Reformen die Engpässe beim Wachstum beseitigen werden, und eine sich verändernde Unternehmenslandschaft - einschliesslich einer starken Pipeline von Tech-Einhörnern - es dieser Wirtschaft ermöglichen werden, ihr Potenzial auszuschöpfen.

Korea/Taiwan: Weltmarktführer in den Bereichen Technologie-Hardware und Halbleiter, Bereiche mit gewaltigen Markteintrittsbarrieren. Aktien bieten einen zyklischen Auftrieb für Portfolios und Schutz in Zeiten eines starken US-Dollars - typischerweise genau dann, wenn traditionelle Schwellenmärkte leiden.

ASEAN: Defensives Wachstumsprofil. Kleinere Länder werden von dem zunehmenden innerregionalen Handel profitieren. Innerhalb von ASEAN sehen wir besonders interessante Möglichkeiten bei Vietnam.

Laden Sie den vollständigen Investmentausblick herunter (in Englisch)

Die rasante Entwicklung der letzten Jahrzehnte in Süd- und Ostasien war ein Segen für die Milliarden von Menschen, die dort zu Hause sind. Sie hat auch Herausforderungen mit sich gebracht, denen sich die Regierungen stellen müssen, wenn dieser Trend des überlegenen Wachstums nachhaltig sein soll. Die Geburtenrate in der Region ist rückläufig und die Bevölkerung altert schnell. Und dann ist da noch die Verschuldung. Ein beträchtlicher Teil des chinesischen Wachstums wurde durch Kredite getrieben, in letzter Zeit vor allem von den privaten Haushalten. Auf längere Sicht müssen die Länder der Region ihre Governance-Standards verbessern, um den Sprung zu voll entwickelten Volkswirtschaften zu schaffen. Auf dem Weg dorthin müssen sie auch ihren Beitrag zum Klimawandel leisten.

Asiens ESG-Lücke

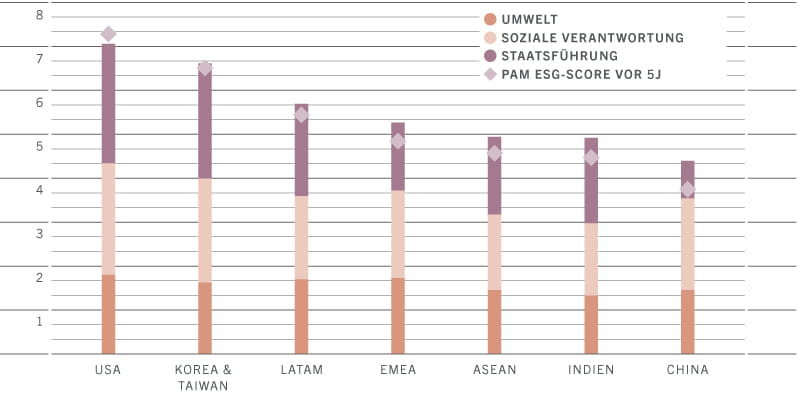

Es ist keine Überraschung, dass Asien, wie auch die meisten Schwellenländer, bei den ESG-Kennzahlen schlecht abschneidet. Länder, die sich noch in einem frühen Entwicklungsstadien befinden, stellen in der Regel die wirtschaftliche Entwicklung an erste Stelle und können dabei leicht die Auswirkungen des Wachstums auf die Umwelt und das soziale Wohlergehen übersehen. Ihre politischen und marktwirtschaftlichen Institutionen sorgen nicht immer für eine gute Regierungsführung, wobei Transparenz ein Schlüsselfaktor sein sollte. Wir sind der festen Überzeugung, dass bessere ESG-Bewertungen letztlich zu einer überlegenen Performance führen werden, womit eine neue Klasse von Anlegern angesprochen werden kann, für die gute ESG-Werte eine Voraussetzung ihrer Anlageentscheidungen ist.

Die Probleme Asiens im Bereich von ESG sind eindeutig und signifikant. Doch worauf es aus unserer Sicht wirklich ankommt, ist - wie bei den meisten Fragen in der Welt des Anlegens - die Richtung der Entwicklung. Langfristig orientierte Anleger mögen bemängeln, dass Asien zwar bei den ESG-Werten hinterherhinkt, könnten sich aber mit der Tatsache trösten, dass es auch am schnellsten von allen Regionen Fortschritte macht.

*Der PAM ESG-Wert basiert auf einer Reihe von Umwelt- (7, darunter Luftqualität, Klimawandel, Wasserqualität und andere), Sozial- (7, darunter Bildung, Gesundheitsversorgung, Gleichstellung der Geschlechter und andere) und Governance-Indikatoren (9, darunter Unruhen, Korruption, Justizsystem, Stabilität der Regierung und andere). Die ASEAN umfassen die Länder Indonesien, Malaysia, Thailand, Philippinen und Vietnam. Regionale Bewertung aggregiert nach BIP in Kaufkraftparitäten. Quelle: Pictet Asset Management. Daten ab 2. Quartal 2021

Laden Sie den vollständigen Investmentausblick herunter (in Englisch)

Überlegenes Wachstum, niedrige Inflation und günstige Währungen. Dies sind einige der charakteristischen Merkmale aufstrebender asiatischer Volkswirtschaften. Es sind auch die Gründe, warum Investoren eine Aufstockung ihrer Engagements in der Region in Betracht ziehen sollten. Andere Gründe sind eine Reformagenda, die ehrgeiziger ist als jede andere in der Welt sowie eine Verpflichtung, stark in Forschung und Entwicklung zu investieren.

Wir gehen davon aus, dass Aktien aus den asiatischen Schwellenländern im nächsten halben Jahrzehnt mit die besten Renditen an den globalen Aktienmärkten erzielen werden, vor allem in Dollar gerechnet (durchschnittlich 10,8 Prozent pro Jahr, also doppelt so viel wie der Weltmarkt). Wir rechnen damit, dass ihre Outperformance - die hauptsächlich auf überdurchschnittliches Gewinnwachstum und Währungsaufwertung zurückzuführen sein wird - in diesem Zeitraum kumuliert 35 Prozent gegenüber den USA betragen könnte.

Unsere Analyse zeigt, dass Anleger auf Dollarbasis in der Region unterdurchschnittlich engagiert sind. Sie sollten erwägen, die Gewichtung von asiatischen Aktien und Anleihen in ihren Portfolios in etwa zu verdreifachen.

Arun SaiSenior Multi Asset Strategist

Laden Sie den vollständigen Investmentausblick herunter (in Englisch)

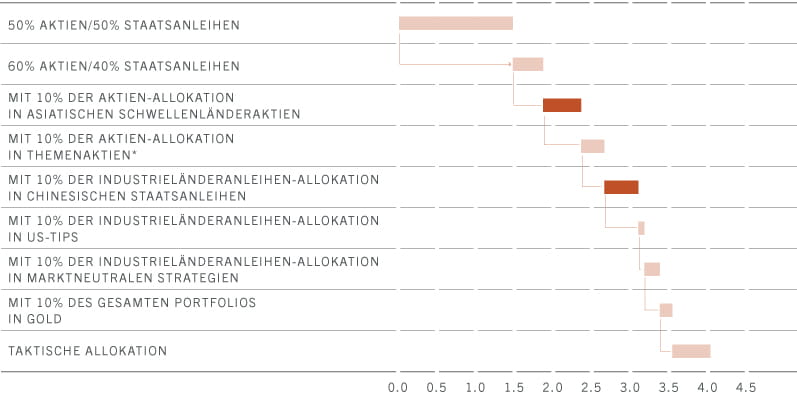

Abb. 5 – Wie Sie eine annualisierte Rendite von 4% über 5 Jahre erzielen

Quelle: Pictet Asset Management; Prognosezeitraum 31.05.2021–31.05.2026; In den Berechnungen verwendete Indizes: MSCI-Aktienindizes, JPMorgan-Indizes für Staats- und Schwellenländeranleihen; *Thematische Aktien sind Unternehmen innerhalb unseres Themenuniversums, die unserer Meinung nach eine potenzielle Überrendite von 3% pro Jahr gegenüber dem MSCI World A/C Index bieten. Diese Unternehmen sind in Branchen tätig, von denen wir erwarten, dass sie schneller wachsen werden als die Weltwirtschaft (z. B. saubere Energie, Robotik und digitale Technologie). Die Methodik entnehmen Sie bitte dem vollständigen Dokument im Anhang.

Luca Paolini kam 2012 als Chefstratege zu Pictet Asset Management.

Bevor er zu Pictet kam, arbeitete Luca als Aktienstratege bei Credit Suisse Securities, wo er für die Asset-, Regional- und Sektorallokation verantwortlich war. Von 2005 bis 2007 war er Investmentstratege bei Union Investment. Luca begann seine Karriere 2001 bei Allianz Dresdner Asset Management als Assistant Vice President, wo er für Vermögensallokation und Anlagestrategie zuständig war.

Luca hat einen Master-Abschluss in International Economics and Management von der SDA Bocconi School of Management in Mailand und eine Laurea Magistrale in Politikwissenschaften von der Universität Bologna.

Arun Sai

Senior Multi-Asset-Stratege

Arun Sai kam 2020 als Senior Multi-Asset-Stratege zu Pictet Asset Management.

Bevor er zu Pictet kam, arbeitete Arun bei der Credit Suisse, wo er in den letzten 9 Jahren als Stratege für globale Schwellenländer Länder- und Sektorempfehlungen erarbeitete. Er begann seine Karriere 2005 als Business Analyst bei Cognizant Technology Solutions.

Arun besitzt einen Bachelor of Engineering in Informatik von der University of Madras in Indien, sowie einen MBA (Finanzen) vom Bharathidasan Institute of Management in Indien.

Die Strategieeinheit von Pictet Asset Management (PSU)

Die PSU besteht aus den erfahrensten Multi-Asset- und Rentenportfolio-Managern, Ökonomen, Strategen und Research-Analysten von Pictet Asset Management. Diese Anlagegruppe ist für die Bereitstellung von Leitlinien für die kurz- und langfristige Vermögensallokation in den Bereichen Aktien, Anleihen, Rohstoffe und Alternativanlagen verantwortlich.

Jedes Jahr erstellt die PSU den Säkularen Ausblick: eine Publikation, die Renditeprognosen in Anlageklassen für die nächsten fünf Jahre liefert. Die Research-Studie ist in der Anlagephilosophie der PSU verankert und spiegelt diese wider.

Weitere Informationen über unsere Multi-Asset-Expertise erhalten Sie von Ihrem Ansprechpartner bei Pictet Asset Management oder von einem Mitglied des Teams unter den unten aufgeführten Kontaktdaten:

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.