Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Warum das Jahr 2020 einen Meilenstein in der Geschichte des asiatischen Anleihenmarktes markieren könnte

Eine Erholung des chinesischen Renminbi dürfte den anderen asiatischen Währungen Auftrieb geben – eine wertvolle Renditequelle für Anleiheanleger

Von

Patrick Zweifel

Chief Economist

Das Jahr 2020 könnte einen Meilenstein in der Geschichte der asiatischen Anleihenmärkte markieren.

Da die intraregionalen Handels- und Finanzbeziehungen innerhalb Asiens intensiver werden, werden sich die einzelnen Volkswirtschaften weiter von den USA lösen und sich China und dem Renminbi (RMB) zuwenden.

Diese chinazentrierte Währungszone – der sogenannte „RMB-Block“ – dürfte dem Euro im kommenden Jahr den Rang ablaufen und zum weltgrössten Währungsraum nach dem US-Dollar avancieren.

Dies dürfte dem Renminbi und anderen asiatischen Währungen helfen, 2020 und darüber hinaus an Stärke zu gewinnen, nachdem ein Grossteil des vergangenen Jahres erst einmal die Wunden geheilt werden mussten, die der Handelskrieg gerissen hatte.

An dieser Stelle sollten vor allem Anleger in asiatischen Lokalwährungsanleihen hellhörig werden, weil die Währungsaufwertung in den vergangenen zehn Jahren eine Hauptrenditequelle für Schwellenländeranleihen in Lokalwährung war – in einer Grössenordnung von bis zu einem Viertel der Gesamtrendite der Anlageklasse.1

Geteiltes Schicksal

Egal, wohin die Anleger blicken, zwanzig Jahre nach der Währungskrise in Asien intensivieren die asiatischen Volkswirtschaften immer mehr ihre Wirtschafts-, Handels- und Finanzbeziehungen untereinander.

McKinsey zufolge sind 60 Prozent der von asiatischen Volkswirtschaften gehandelten Waren intraregionaler Natur, ebenso wie 59 Prozent der ausländischen Direktinvestitionen (FDI). Hinzu kommt, dass mehr als zwei Drittel der asiatischen Investitionen in Startups in Unternehmen mit Sitz in der Region fliessen.

Dies hat dazu beigetragen, den Status des Renminbi als asiatische Ankerwährung zu stärken.

Die asiatischen Schwellenländer wickeln Verträge immer häufiger in der chinesischen Währung ab und nutzen dafür RMB-Einlagen, die sie als Nettoexporteure nach China aufgebaut haben. Viele asiatische Volkswirtschaften überlegen auch, den Renminbi in den regionalen Pufferfonds für Fremdwährungsreserven aufzunehmen, der nach der Währungskrise 1997 gegründet wurde. Sollte das geschehen, würden die Länder noch weniger vom US-Dollar abhängig sein.

Unsere Berechnungen mithilfe eines Währungs-Regressionsmodells zeigen, dass 19% der Bewegungen bei asiatischen Währungen dieser Verlagerung zum Renminbi geschuldet sind – im Jahr 2006 waren es 0%.

Der koreanische Won sticht als empfindlichste Währung von allen hervor. Unsere Analysen zeigen, dass sich rund 40% seiner Bewegungen durch den Renminbi erklären lassen.2

Auch wenn der US-Dollar weiterhin dominierend ist, ist sein Einfluss auf die asiatischen Währungen von einem Rekordwert von 90% im Jahr 2008 auf 81% gesunken.

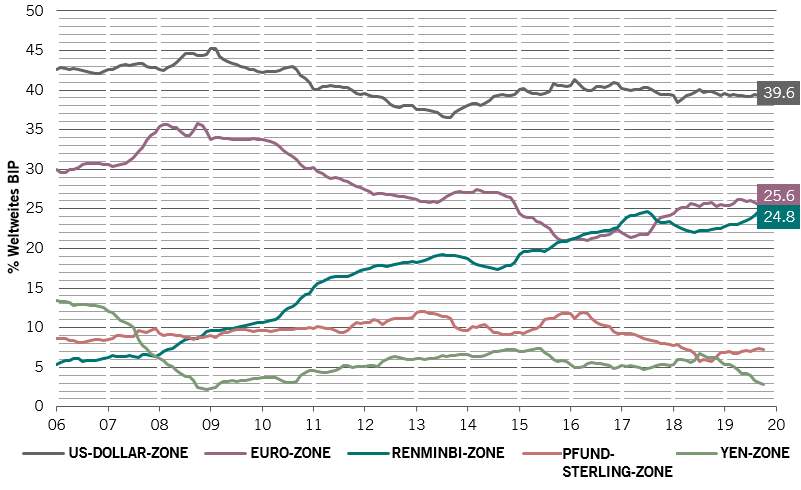

Unseren Analysen zufolge entfallen auf den RMB-Block bereits 24,8% des weltweiten Bruttoinlandsprodukts, nur geringfügig weniger als die 25,6% in der Euro-Zone (siehe Abb. 1).

Abb. 1 Der Aufstieg des RMB-Blocks

Entwicklung der Währungszonen* (grosse Reservewährungen), in % des weltweiten BIP

Quelle: Pictet Asset Management, Refinitiv, CEIC; Daten beziehen sich auf den Zeitraum 01.01.2006–31.10.2019

Angesichts seiner schnellen Entwicklung ist es nur eine Frage der Zeit, bis der RMB-Block der Eurozone den Rang als zweitgrösster Währungsblock der Welt abläuft.

Ungerecht bestraft

Die zunehmende Präsenz des RMB im internationalen Finanzsystem dürfte die Währung langfristig stützen.

Die Währung ist im vergangenen Jahr im Zuge der zunehmenden Handelsstreitigkeiten abgesackt und hat andere asiatische Währungen mit nach unten gezogen. Dennoch ist der Renminbi unseren Fair-Value-Modellen zufolge gerade um mehr als 22% gegenüber dem US-Dollar unterbewertet.

Die Fundamentaldaten deuten darauf hin, dass sich der Abstand bald einengen dürfte.

Zunächst einmal ist die chinesische Wirtschaft in einer besseren Verfassung als die veröffentlichten Wachstumszahlen vermuten lassen. Auch wenn die Wachstumsrate des BIP so schwach ist wie seit 30 Jahren nicht mehr, steht nach unserer Auffassung der Abkühlung des Landes ein potenzielles Wachstum – unter Berücksichtigung des Effekts der strukturellen Regulierung und des demografischen Wandels – von 6% entgegen.

Wir sind überzeugt, dass der Abschwung viel gravierender ausgefallen wäre, hätte Peking keine antizyklischen Massnahmen ergriffen.

Das Konjunkturbelebungspaket des letzten Jahres – das umfangreichste seit 2009 – beinhaltete Einkommensteuersenkungen, Infrastrukturprojekte und Steuerermässigungen für Exporte und belief sich auf 1,5 Bio. RMB bzw. 1,6% des BIP.

Wir gehen davon aus, dass die Regierung bereit ist, die am stärksten von den Auswirkungen des Handelskriegs betroffenen Teile der Wirtschaft weiter zu stützen.

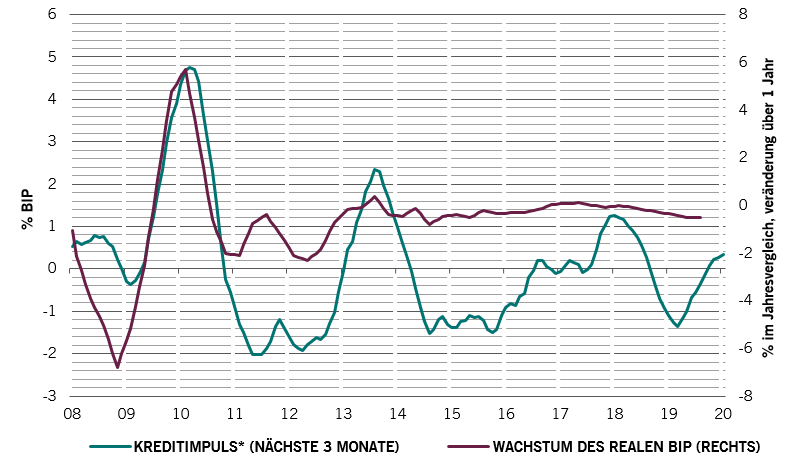

Wie umfangreich die geld- und fiskalpolitische Unterstützung Pekings tatsächlich ist, wird deutlich, wenn man sich den chinesischen Kreditimpuls anschaut, eine wichtige Kredit- und Liquiditätskennzahl für die Realwirtschaft, die in positives Territorium vorgestossen ist (siehe Abb. 2).

Abb. 2 Geldsegen für die Wirtschaft

Chinesischer Kreditimpuls* und Veränderungen des realen BIP

Quelle: Refinitiv, CEIC; Daten beziehen sich auf den Zeitraum 01.01.2008–31.08.2019

Ängste, dass ausländische Unternehmen scharenweise China verlassen würden, haben sich nicht bestätigt. Die Anzahl ausländischer Unternehmen in dem Land lag Ende 2018 auf einem Allzeithoch von 593.000, was auf die Rekordzahl an Neuregistrierungen im vergangenen Jahr zurückzuführen ist. Ausländische Direktinvestitionen in China sind stabil, mit einer langfristigen durchschnittlichen Wachstumsrate von 3% im Jahr.

Andere asiatische Länder, die den heissen Atem des Handelskriegs zu spüren bekommen, sichern sich ebenfalls mit fiskalpolitischen Impulsen ab.

Regional betrachtet sind die asiatischen Schwellenländer mittlerweile die am schnellsten wachsende Region der Welt – mit einem Wirtschaftswachstum von knapp über 6% pro Jahr.

Attraktives Potenzial

Mit dem robusten Wirtschaftswachstum in Asien geht eine schwache Inflation einher, die so niedrig ist wie zuletzt 2009.

Berücksichtigen wir alle diese Faktoren, sind die Aussichten für den Renminbi und die asiatischen Währungen rosig.

Wir gehen davon aus, dass die chinesische Währung in den kommenden fünf Jahren um mindestens 2% pro Jahr aufwerten wird. Das wird den asiatischen Währungen helfen, sich aus ihren 10-Jahres-Tiefs herauszumanövrieren. Nach unserer Einschätzung werden sie es dem Renminbi gleichtun und bis 2023 jährlich um mindestens 2% zulegen.

All dies bestätigt uns in unserer Annahme, dass sich Asien bei internationalen Anleiheninvestments ein grösseres Stück vom Kuchen sichern und zu einer strategischen Anlageklasse entwickeln wird. Anleger müssen ihre Portfolioallokationen überdenken, um dem zunehmenden Einfluss Asiens Rechnung zu tragen.

Das 19. Jahrhundert hat vielleicht Europa gehört und das 20. den USA. Das 21. Jahrhundert könnte Asien für sich beanspruchen.

Asien wird sich bei internationalen Anleiheninvestments ein grösseres Stück vom Kuchen sichern und zu einer strategischen Anlageklasse entwickeln.

Anhang: Bestimmung der Grösse des RMB-Blocks

- Um herauszufinden, ob sich gerade ein RMB-Block herausbildet, untersuchen wir die Elastizität bzw. Parallelbewegung von 46 Währungen in grossen Volkswirtschaften mit den fünf grossen Reservewährungen im SZR-Korb des IWF (zu dem Renminbi gehört).

- Eine starke Parallelbewegung zu einer der fünf Reservewährungen weist darauf hin, dass Schocks oder Meldungen, die den Wechselkurs der betreffenden Währung beeinflussen, auch den Wechselkurs einer gegebenen Währung in unserer Auswahl (von 46) ähnlich beeinflussen.

- Die Parallelbewegung kann das Ergebnis (i) einer Wechselkursbindung (Hongkong-Dollar an US-Dollar oder bulgarischer Lew an den Euro) oder (ii) eines gesteuerten Wechselkurses mit Bezug auf einen Korb mit den Reservewährungen (Singapur-Dollar) sein oder (iii) durch den Markt ausgelöst werden (frei schwankende Währungen).

- Bei der empirischen Schätzung werden die Gewichtungen der Reservewährungen im Kontext der Veränderungen in den einzelnen Währungen festgelegt. Diese Gewichtungen spiegeln die relative Parallelbewegung zwischen einer bestimmten Währung und den grossen Reservewährungen wider: Je grösser die Parallelbewegung, desto grösser die Gewichtung.

- Diese Gewichtungen können dann für die Berechnung der Währungszonen für die einzelnen Reservewährungen herangezogen werden. Der Anteil einer Reservewährungszone am weltweiten BIP wird als Anteil der eigenen Volkswirtschaft am weltweiten BIP zuzüglich des elastizitätsgewichteten BIP-Anteils aller anderen Volkswirtschaften geschätzt, d. h. die Gewichtungen entsprechen den Elastizitäten (Parallelbewegungen) zwischen einer bestimmten Währung und den grossen Reservewährungen.

- Je bedeutender die Währungszone ist, desto bedeutender dürfte diese Währung in der Zusammensetzung der offiziellen Währungsreserven sein.

Mehr zu China

Eine Klasse für sich: Anleihenmärkte in asiatischen Schwellenländern

Warum sich Anleger die eine stabile und attraktive Renditequelle in einem diversifizierten Anleihenportfolio suchen in asiatischen Schwellenländern umschauen sollten.

November 2018

China und das Ende der Sparschwemme

Die Sparschwemme die zur Finanzkrise 2008 geführt hat ebbt ab. Chinas ausserordentlicher Beitrag zu diesem Trend könnte umwälzende Veränderungen für die weltweiten Finanzmärkte bedeuten.

Juni 2019

Renminbi-Anleihen: Silberstreif am Horizont

Warum die Demografie in China die Internationalisierung des dortigen Markts für Lokalwährungsanleihen beschleunigt

Juli 2019

China: Ein Balanceakt für Anleihenanleger

Der wachsende chinesische Anleihenmarkt bietet attraktive Chancen. Absolute-Return-Strategien können davon optimal profitieren wenn sie gleichzeitig Absicherungen als Schutz vor potenzieller Volatilität nutzen.

Januar 2019

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.