EM Monitor – Verschuldungstrends in Schwellenländern

November 2020

Marketingdokument

Verschuldung, das alles beherrschende Thema

Bereits vor COVID-19 hatten einige Schwellenländer Wachstums- und Haushaltsprobleme. Welche Länder sind aufgrund ihres Schuldenstands aktuell am meisten gefährdet?

Von

Sabrina Khanniche

Senior Economist

Mary-Therese Barton

Chief Investment Officer Fixed Income

Diesen Artikel teilen

Von Sabrina Khanniche, Senior Economist

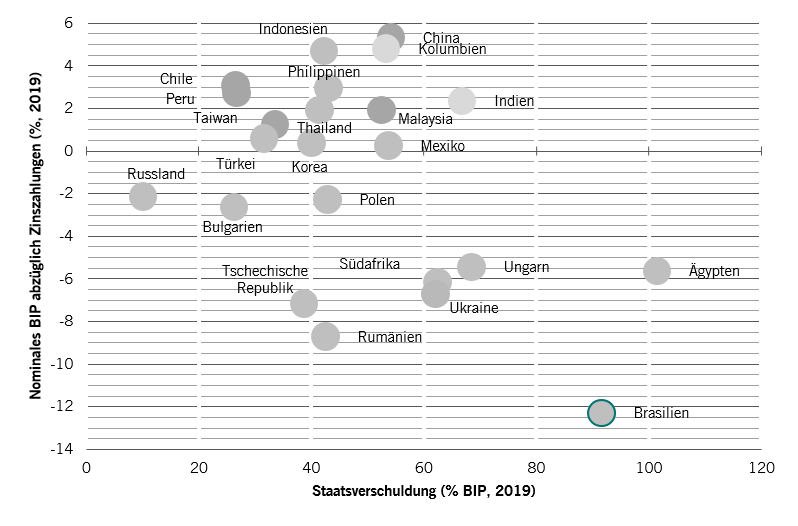

Bereits vor der Pandemie kühlte sich in einigen Schwellenländern das Wirtschaftswachstum ab und erhöhte deren Anfälligkeit. Wie Abb. 1 zeigt, hatten die Länder unten rechts (Brasilien, Ägypten, Ukraine, Südafrika) bei Beginn der Gesundheitskrise nur begrenzten fiskalpolitischen Spielraum, da sie bereits eine hohe Schuldenquote hatten.

Seit Beginn der aktuellen Krise, die eine Rezession ausgelöst hat, beobachten wir einen Anstieg der Schuldenquoten. Vorerst werden an den Märkten höhere Haushaltsdefizite und Staatsschulden (deren Entwicklung wir genau beobachten) toleriert, aber sobald die Erholung Fahrt aufnimmt, müssen Massnahmen zur Wiederherstellung der Nachhaltigkeit der Staatsfinanzen ergriffen werden.

Entwicklung der Schuldentragfähigkeit

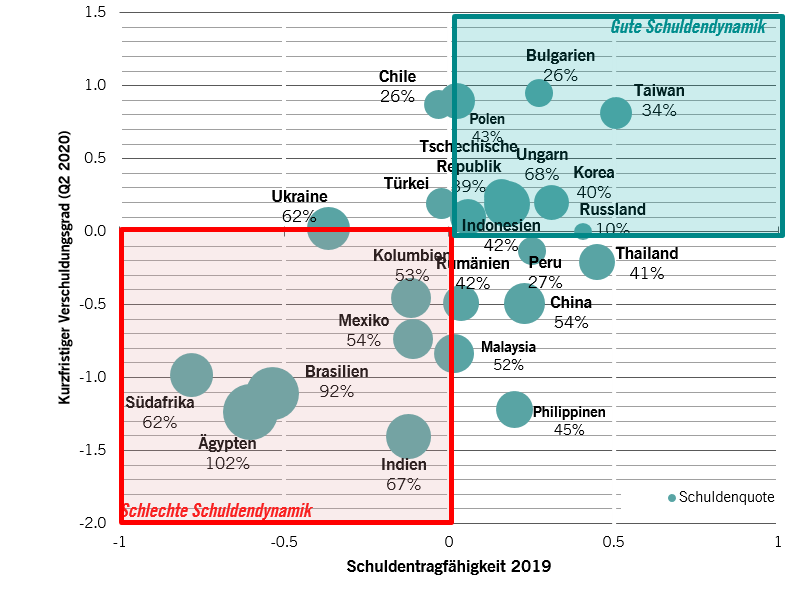

Unsere Bewertung der Schuldentragfähigkeit identifiziert anhand verschiedener getesteter Dateneingaben eine potenziell negative Verschiebung bei der Staatsverschuldung, bevor sie unumkehrbar wird. Unser auf der kurzfristigen Verschuldungsbewertung basierendes Modell erkennt kurzfristige Dynamikveränderungen basierend auf vierteljährlichen Dateneingaben. In Abb. 2 unten kombinieren wir die neuesten Messwerte beider Modelle.

Schuldentragfähigkeitsbewertung

Abb. 2: Abgleich unserer Schuldentragfähigkeitsbewertung mit der kurzfristigen Verschuldungsbewertung

In dieser Grafik sehen wir zwei Dinge: Zunächst werden Länder mit guter Schuldendynamik im grünen Quadranten identifiziert: an erster Stelle Taiwan und Osteuropa, insbesondere Bulgarien. Umgekehrt zeigt uns der rote Quadrant weniger günstige Märkte: vor allem Brasilien (dazu unten mehr von unserem Spezialistenteam für Schwellenländeranleihen), Südafrika und Ägypten.

Zweitens zeigt sie Märkte mit kurzfristigen Verschiebungen auf, die auf eine Verbesserung oder Verschlechterung der langfristigen Schuldentragfähigkeit hindeuten könnten. Eine leichte Verbesserung ist bei Chile und der Türkei zu erkennen.

In einer Reihe von Märkten zeigt sich eine kurzfristige Verschlechterung mit möglichen langfristigen Folgen; das betrifft vor allem die Philippinen, aber auch Malaysia, China und Rumänien.

EINSCHÄTZUNG UNSERES SPEZIALISTENTEAMS FÜR SCHWELLENLÄNDERANLEIHEN ZU BRASILIEN

Von Mary-Therese Barton, Head of Emerging Market Debt

Brasilien war während der COVID-19-Krise eines der am schlimmsten betroffenen Länder mit einer grossen Anzahl an Infektionen, erheblichen Einschränkungen und Störungen des Wirtschaftsgeschehens.

Es wurden schnell und sehr effizient fiskal- und währungspolitische Massnahmen ergriffen – einhergehend mit umfangreichen Sozialtransfers und einer starken Ausweitung des Haushaltssaldos sowie geldpolitischer Lockerung und Bereitstellung von Liquidität.

Der unten beschriebene starke fiskalpolitische Impuls Brasiliens in einer Zeit steigender Staatsverschuldung hat die Marktteilnehmer verunsichert. Auch die sehr niedrigen Zinsen belasteten die Währung, was durch das schwierige Umfeld für Schwellenländerwährungen weltweit verschärft wurde.

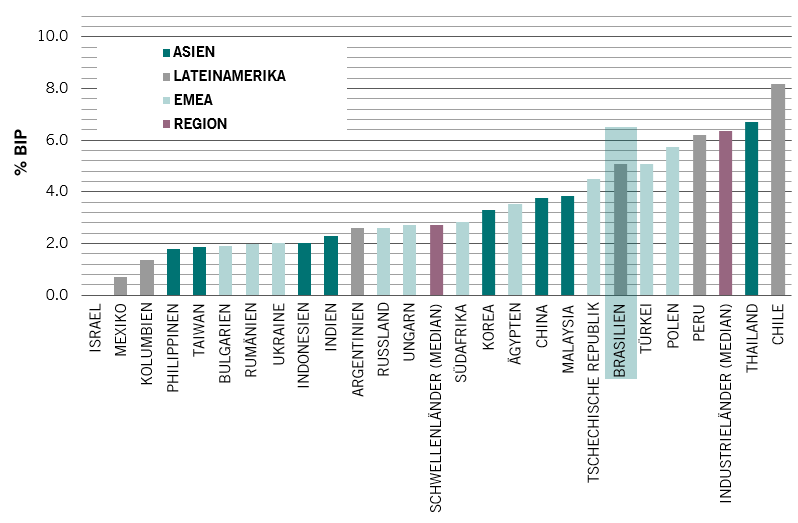

Die fiskalpolitischen Anreize in Brasilien waren im Vergleich zum Schwellenländerdurchschnitt beträchtlich.

Abb. 3 Fiskalpolitischer Impuls der Schwellenländer nach Land (% des BIP 2020)

Quelle: Pictet Asset Management, CEIC, Refinitiv

In letzter Zeit wird jedoch deutlich, dass der brasilianische Real (BRL) immer mehr zu einem Binnen-/idiosynkratischen Thema wird und stark vom Ausblick für die Fiskalpolitik beeinflusst wird. Auch wenn wir davon ausgehen, dass sich die externen Rahmenbedingungen durch eine allmähliche, wenn auch ungleiche weltweite Erholung und die Aussicht auf einen Impfstoff im Jahr 2021 verbessern werden, dürfte der BRL weiterhin unter dem Einfluss nationaler fiskalpolitischer Meldungen und der politischen Koordinierung stehen.

Wie geht es weiter?

Insbesondere sind wir der Meinung, dass Brasilien klare Strategien zur Beibehaltung der Obergrenze für öffentliche Ausgaben festlegen muss. Dazu muss das Land die vorübergehenden fiskalpolitischen Massnahmen langsam auslaufen lassen, Möglichkeiten zu Ausgabenkürzungen aufspüren und eine ehrgeizigere Reformagenda vorantreiben. Sollte sich ein solches Szenario konkretisieren, wahrscheinlich in den kommenden Monaten, könnte der Risikoaufschlag für Brasilien nach unserer Einschätzung aus der Währung ausgepreist und der BRL wieder stärker werden.

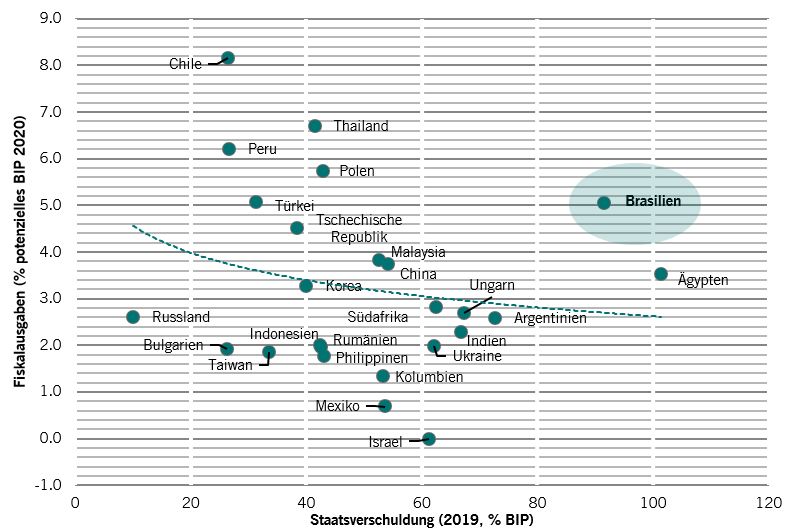

Wo das Geld locker sitzt

Abb. 4: Öffentliche Ausgaben Schwellenländer im Verhältnis zur Staatsverschuldung

Quelle: Pictet Asset Management, CEIC, Refinitiv

Die Wiederherstellung der haushaltspolitischen Glaubwürdigkeit in Brasilien in Verbindung mit einem sich aufhellenden Bild in Sachen Wachstum und COVID-19, einem robusten Umfeld für Rohstoffe und einer positiven Aussenhandelsbilanz dürfte zu einer Umkehr der ausgeprägten Schwäche in diesem Jahr führen. Sollte es Hinweise darauf geben, dass die Ausgabenobergrenze nicht eingehalten wird, könnte das die Währung natürlich weiter schwächen, weil dann das Problem der Schuldentragfähigkeit zum beherrschenden Einflussfaktor für brasilianische Anlagen würde.

Sabrina Khanniche ist seit 2011 als Ökonomin im Fixed Income-Team bei Pictet Asset Management beschäftigt, Leitung der Eurozone und MEA. Vor Pictet war sie vier Jahre als Finanzingenieurin bei Groupama Asset Management tätig und in dieser Funktion für die Analyse und Modellierung von Hedgefondsrisiken zuständig. In dieser Rolle veröffentlichte und präsentierte sie ihre Arbeiten auf internationalen Fachkonferenzen. Frau Khanniche hat an der Universität Paris West Nanterre La Défense einen Masterabschluss und einen Doktortitel erworben.

Über

Mary-Therese Barton

Mary-Therese Barton ist seit Oktober 2023 Chief Investment Officer – Fixed Income. Zuvor war sie Head of Emerging Market Fixed Income und beaufsichtigte die Emerging Market Sovereign, Corporate und Greater China Debt Strategien. Sie ist seit 2004 bei uns beschäftigt. Vor Pictet war sie bei Dun & Bradstreet als Ökonomin tätig und für die Analyse europäischer Länder verantwortlich. Frau Barton besitzt einen BA (Hons) in Philosophie, Politik und Volkswirtschaftslehre vom Balliol College, Oxford. Darüber hinaus besitzt sie einen MSc mit Auszeichnung in Development Finance vom Centre for Financial and Management Studies an der SOAS (School of Oriental and African Studies) University of London. Zudem ist sie Chartered Financial Analyst (CFA).

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.