Global Environmental Opportunities: Nachhaltiges Investieren in die Tat umsetzen

Dank der Entwicklung einer zukunftsträchtigen Industrie für Umweltprodukte bedeutet Investieren in den Schutz des Planeten nicht mehr auf Rendite verzichten zu müssen.

Von

Luciano Diana

Senior Investment Manager Global Environmental Opportunities Strategy

Marc-Olivier Buffle

Head of Thematic Client Portfolio Managers and Research

Danica May Camacho erblickte am 30. Oktober 2011 das Licht der Welt – und sorgte für grossen Wirbel, wie er in den überfüllten öffentlichen Krankenhäusern von Manila eher eine Seltenheit ist. Der Grund? Sie war ein globaler Meilenstein – mit ihrer Geburt erhöhte sich die Weltbevölkerung auf sieben Milliarden. Ein freudiger Anlass und zugleich eine eindringliche Mahnung, dass wir uns etwas einfallen lassen müssen, weil immer mehr Menschen um die endlichen Ressourcen konkurrieren.

In weniger als 30 Jahren werden auf unserem Planeten neun Milliarden Menschen leben, wobei ein grösserer Teil der Mittelschicht angehören dürfte. Dadurch wird die Umwelt sicherlich noch mehr unter Druck geraten und an ihre Grenzen gebracht werden.

Anlegern werden diese Herausforderungen zunehmend bewusst.

Viele haben mittlerweile erkannt, dass sie als Kapitalgeber eine wichtige Rolle spielen, wenn es darum geht, die Wirtschaft auf ein nachhaltigeres Fundament zu stellen. Damit sie aber Teil der Lösung sein können, müssen Anleger ein Paradoxon auflösen. Wie können sie zu verantwortungsvollen Wächtern der Umwelt werden und sich gleichzeitig eine attraktive Anlagerendite sichern?

Wir sind der Ansicht, dass die Antwort auf diese Herausforderung bereits Formen angenommen hat. Staaten und Unternehmen reagieren auf den zunehmenden öffentlichen Druck, dem ökologischen Zerfall entgegen zu wirken, und im Zuge dessen sind spezielle und attraktive Anlageprodukte mit Bezug auf die Umwelt entstanden. Die Unternehmen, von denen wir sprechen, zeichnen sich durch ein starkes Umweltengagement und die Entwicklung innovativer Produkte und Dienstleistungen aus, die dazu dienen, die natürlichen Ressourcen der Erde zu schützen.

Solche Unternehmen bilden den Kern unseres Global Environmental Opportunities (GEO)-Portfolios.

02

Umweltprodukte – eine Branche im Aufwind

Die Öffentlichkeit schreibt die Agenda

Ökologisches Investment war früher eine Nischenaktivität, heute ist es fast schon Mainstream. Dafür gibt es mehrere Gründe:

Zunächst einmal hat sich die Einstellung der Gesellschaft gegenüber dem Schutz des Planeten in den letzten Jahren stark verändert.

Das liegt teilweise auch daran, dass ein zunehmender Teil der Bevölkerung bereits am eigenen Leib erfahren hat, welchen Schaden Umweltzerstörung anrichten kann. 2015 starben neun Millionen Menschen an Umweltverschmutzung – dreimal mehr als AIDS, Tuberkulose und Malaria zusammen.1 Überschwemmungen und Dürren haben unbeschreibliches Leid über weitere Millionen Menschen gebracht. Auch die sozialen Medien tragen dazu bei, dass sich die Welt eine Meinung bilden kann. Dank Plattformen wie Twitter und Facebook können die Menschen ihre Stimme erheben und ihre Sorgen und Bedenken in Sachen Umweltverschmutzung und Nachhaltigkeit in einer Weise äussern, wie es früher nicht möglich war.

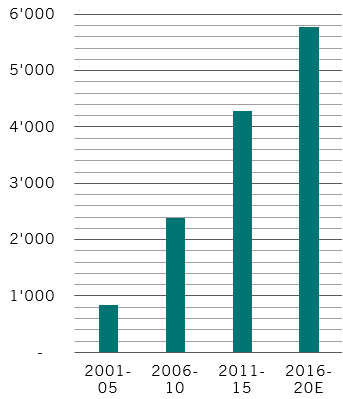

Die Macht des Volkes wiederum hat einen Wandel in den Prioritäten der Regierungen bewirkt. China ist ein hervorragendes Beispiel für diesen Trend.

Abb. 1 Ausgaben für die Umwelt

Wachstum der chinesischen Umweltausgaben (in Mrd. RMB)

Im Vorfeld der Olympischen Spiele 2008 fing die US-Botschaft in Peking an, stündlich Daten zu der auf dem Dach des Gebäudes gemessenen Luftqualität zu twittern. Das war das erste Mal, dass die Öffentlichkeit Zugang zu Live-Daten über die als Feinstaub (PM2,5) bezeichneten Staubteilchen hatte, an denen jedes Jahr weltweit mehr als 4 Millionen Menschen sterben. Das hatte zur Folge, dass die einheimische Bevölkerung anfing, sich Gedanken über die Luftqualität zu machen und letztendlich auf die Strasse ging, um öffentlich in grossem Stil zu demonstrieren.2

Als Reaktion auf die zunehmende soziale Unzufriedenheit entwickelte die chinesische Führung 2013 einen bahnbrechenden Aktionsplan, um der „Airpocalypse“ mit Investitionen in Höhe von mehreren hundert Milliarden Dollar und einem ganzen Paket von Vorschriften entgegenzuwirken.

Die chinesischen Investitionen in die Umwelt haben sich seit Anfang der 2000er Jahre versechsfacht (vgl. Diagramm). Damit ist der Ausgabenboom aber sicherlich noch lange nicht zu Ende. Peking hat versprochen, noch stärker als bisher in moderne Umweltwissenschaft und -technologie zu investieren.

Was nachhaltigem Investieren ebenfalls wichtige Impulse verleiht, ist der starke Rückgang der Kosten für Technologien wie erneuerbare Energie, Wasseraufbereitung und Agrotechnologie. In den USA ist Windenergie mittlerweile günstiger als jede andere Energieform – die Kosten für die Erzeugung sind in den letzten zehn Jahren um 40% gesunken. Die Kosten für die Erzeugung von Solarenergie für die Stromversorgung sind im gleichen Zeitraum um mehr als 60% zurückgegangen.

Rosige Zeiten für die Umweltindustrie

Im Zusammenspiel von Macht des Volkes, Politik und Wirtschaft hat sich eine zukunftsträchtige – und aus Anlegersicht lohnende – Industrie für Umweltprodukte und -dienstleistungen herausgebildet. Die von der chinesischen Regierung grosszügig finanzierten Massnahmen zur Reduzierung des Kohleverbrauchs zum Beispiel dürften Unternehmen, die Umwelttechnologien wie Filter für Motoren und industrielle Anwendungen zur Schadstoffbekämpfung entwickeln, rosige Zeiten bescheren.

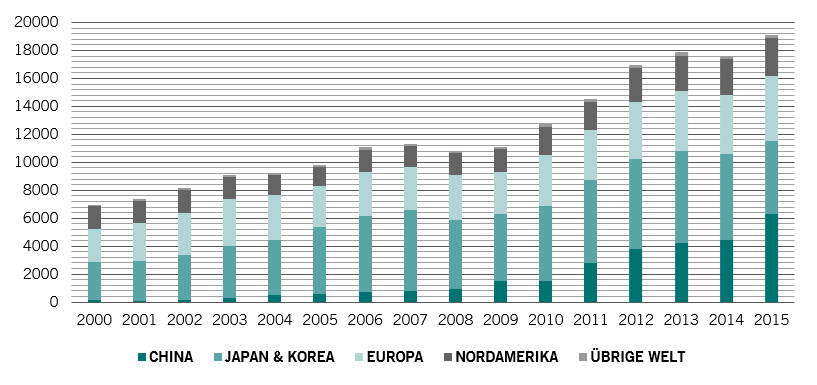

Da Unternehmen auf der ganzen Welt nachhaltige Geschäftspraktiken einführen, sind börsennotierte Unternehmen, die sich auf die Entwicklung vielfältigster Umwelttechnologien spezialisiert haben, wie Pilze aus dem Boden geschossen. Zudem hat sich die Zahl der Patentanmeldungen für Umweltprodukte in den letzten zehn Jahren mehr als verdreifacht.

Abb. 2 Innovationsfreude

Patente für Umwelttechnologie weltweit

Quelle: WIPO

Die wirtschaftlichen Vorteile – und das Investmentpotenzial – manifestieren sich in vielerlei Hinsicht:

Precision Farming: Mit einem GPS-Spurführungssystem kann ein landwirtschaftlicher Betrieb mit 400 Hektar Land rund 13.000 USD an variablen Kosten pro Jahr einsparen, sodass sich die Investition innerhalb eines Jahres rechnet. Selbst wenn nur 10% der Landwirte in den USA GPS für die Aussaat einsetzen, liessen sich damit 60 Mio. Liter Treibstoff, 2 Mio. Liter Insektizid und 2 Mio. Herbizid pro Jahr einsparen.3

Erneuerbare Energie: Die Nutzung erneuerbarer Energie hat dank sinkender Produktionskosten schnell zugenommen. Solarenergie, die mit weniger als 0,02 USD pro Kilowattstunde gehandelt wird, wird bald günstiger sein als irgendeine Form von Strom auf Basis fossiler Brennstoffe.4 Die Kosten für Strom aus Offshore-Windparks, einst eine der teuersten Formen grüner Energie, dürften in den kommenden zwei Jahrzehnten um rund 70% zurückgehen.5

Smart Cities: Mit der Einrichtung einer vernetzten Infrastruktur wie Wasser, Strom und Abfallentsorgung oder der Modernisierung älterer Systeme lässt sich die Stromrechnung senken und das Ressourcenmanagement verbessern. Barcelona zum Beispiel spart mit intelligenter Wassertechnologie – bei der mit vernetzten Sensoren und Cloud-Servern Bewässerung und Wasserspiegel überwacht werden – jedes Jahr 58 Mio. USD ein.6

Energieeffizienz: Durch Investitionen in elektrische öffentliche Verkehrsmittel, verstärkte Nutzung erneuerbarer Energie und höhere Effizienz beim Gewerbe- und Siedlungsabfallmanagement könnten die Energiekosten bis 2050 weltweit um rund 17 Bio. USD gesenkt werden.7

Luftreinhaltung: Verringerung und Verhinderung von Umweltbelastung können der Wirtschaft grosse Nettogewinne bringen. In den USA bedeutet jeder seit 1970 in die Luftreinhaltung investierte Dollar einen Gewinn von geschätzt 30 USD für die Wirtschaft.8 Insbesondere sehen wir starkes Wachstum bei Unternehmen, die Technologien wie Filter für Motoren und industrielle Anwendungen für die Luftreinhaltung entwickeln.

Kritische Masse

Insgesamt gehen wir davon aus, dass die Umweltprodukte-Industrie bereits 2 Bio. USD schwer ist und pro Jahr um rund 6-7% wachsen kann.

Abb. 3 Umweltindustrie in Zahlen

Median 2016-2018(Prognose) Umsätze CAGR (%) in Landeswährung. Quelle: Bloomberg, Pictet Asset Management

Besonders interessant für Anleger: Unternehmen, die in diesem Sektor tätig sind, dürften unseren Prognosen zufolge ein Umsatzwachstum von 6,5% pro Jahr verzeichnen und damit um mehr als 2 Prozentpunkte an Unternehmen im MSCI World Equity Index vorbeiziehen.9

[1] The Lancet Commission on pollution and health, 19.10.2017 [2] Nach Daten der Chinese Academy of Social Sciences/South China Morning Post war die Hälfte der öffentlichen Proteste im Zeitraum 2000-2013 in China, an denen mindestens 10.000 Personen teilnahmen, auf Besorgnis über Umweltverschmutzung zurückzuführen [3] USDA, https://link.springer.com/article/10.1186/2192-0567-2-22 [4] Bloomberg [5] Bloomberg New Energy Finance [6] http://internetofeverything.cisco.com/sites/default/files/pdfs/Barcelona_Jurisdiction_Profile_final.pdf [7] The Global Commission of the Economy and Climate [8] Lancet Commission on pollution and health, 19.10.2017 [9] Median 2016-2018(Prognose) Umsätze CAGR (%) in Landeswährung. Quelle: Bloomberg, Pictet Asset Management

03

Ein Prozess zur Entfaltung des Potenzials ökologischer Investments

Wie bei allen Branchen, in denen sich eine rasante Entwicklung vollzieht, ist das Aufspüren vielversprechender Anlagegelegenheiten kein einfaches Unterfangen.

Aus diesem Grund haben die Investmentmanager unserer GEO-Strategie einen Prozess für die Zusammenstellung ihres Portfolios entwickelt, der auf einem wissenschaftlichen, regelbasierten System und traditionellem, unternehmensspezifischem Research beruht.

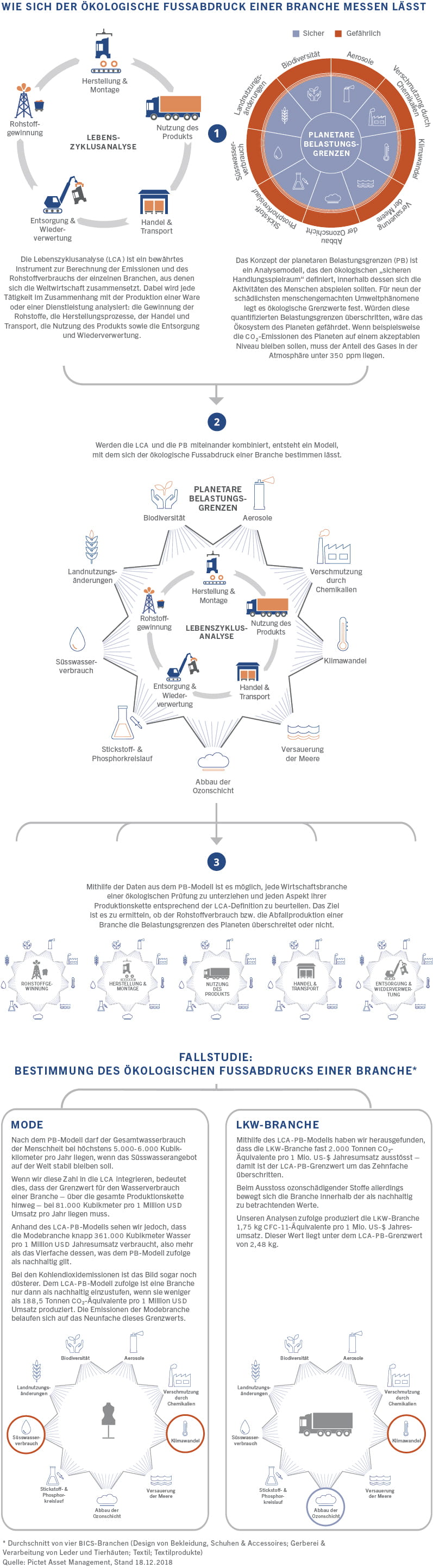

Der erste Schritt dieses Prozesses besteht im Aufspüren von Unternehmen mit den stärksten ökologischen Argumenten. Es handelt sich dabei um Unternehmen, die weder exzessiv Rohstoffe nutzen noch unverhältnismässig viel Abfall erzeugen. Aus dieser Gruppe filtern wir dann Unternehmen heraus, die sich auf die Entwicklung von Produkten oder Dienstleistungen spezialisiert haben, mit denen Umweltschäden vermindert werden.

Um Unternehmen mit solchen Merkmalen zu identifizieren, führen wir eine umweltbezogene Überprüfung durch, bei dem der ökologische Fussabdruck von mehr als 100 Teilbranchen ermittelt wird. Diese Überprüfung beinhaltet zwei innovative Messinstrumente – das Konzept der planetaren Grenzen (Planetary Boundaries (PB)) und die Lebenszyklusanalyse (Life Cycle Assessment (LCA)).1

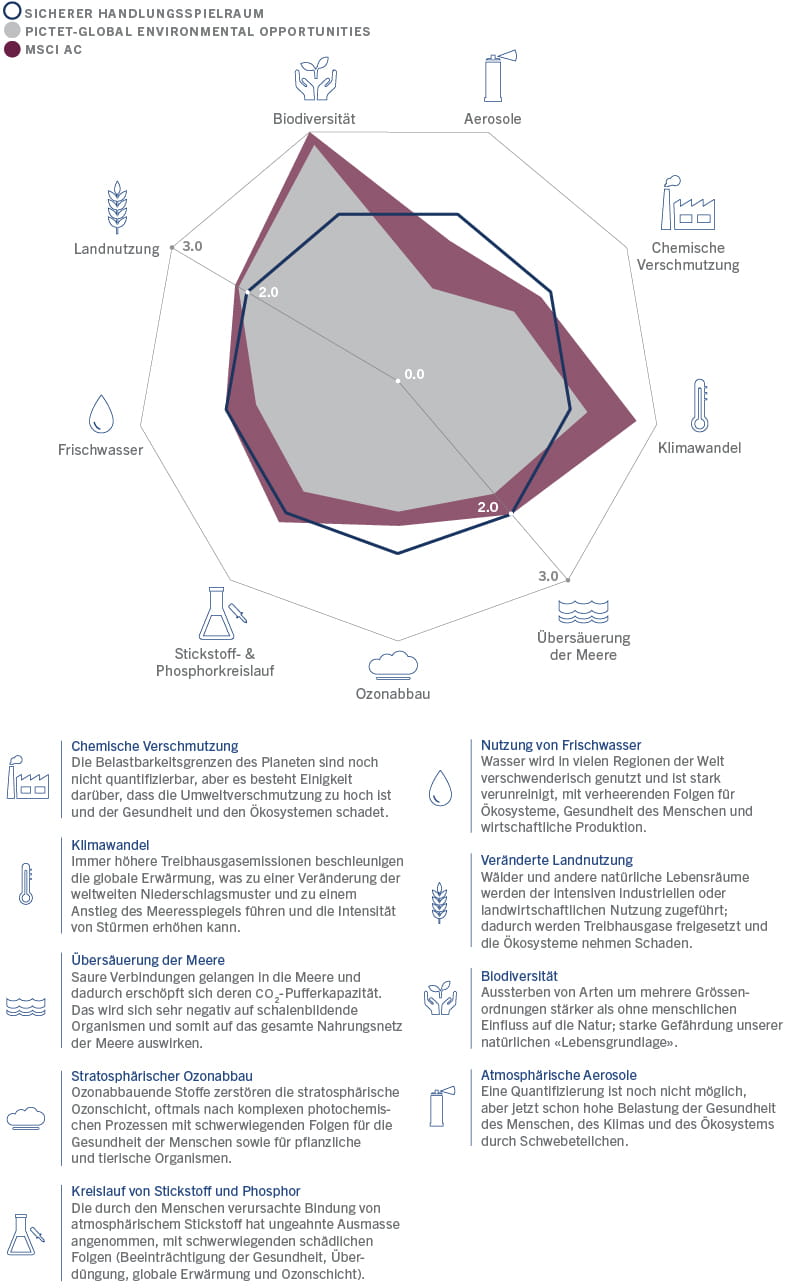

PB ist ein Modell, das den ökologischen „sicheren Handlungsspielraum“ definiert, innerhalb dessen sich die Aktivitäten des Menschen abspielen sollen.2

Das von einem Team führender Wissenschaftler und Ökonomen entwickelte PB-Konzept legt die ökologischen Schwellen für neun der schädlichsten vom Menschen verursachten Umweltphänomene fest (vgl. Schaubild). Das Modell quantifiziert verschiedene Belastbarkeitsgrenzen, die – wenn sie überschritten werden – die Umgebungsbedingungen gefährden, die seit mehr als tausend Jahren für das Wohlergehen der Menschen unabdingbar sind. Wenn beispielsweise das Frischwasserangebot auf der Welt stabil bleiben soll, muss der Gesamtwasserbrauch der Menschheit unter 5.000 bis 6.000 Kubikkilometer pro Jahr liegen. In ähnlicher Weise sieht PB vor, dass der Anteil an CO2 in der Atmosphäre nicht über 350 ppm steigen darf, wenn sich die Kohlendioxidemissionen innerhalb akzeptabler Grenzen bewegen sollen.

Abb. 4 Belastbarkeitsgrenzen des Planeten

Quelle: Stockholm Resilience Centre, Pictet Asset Management, Daten vom 29.12.2019

LCA dient der Berechnung des Verbrauchs an natürlichen Ressourcen und des Volumens an Schadstoffemissionen für jede der Branchen, die die Weltwirtschaft ausmachen. Das Konzept quantifiziert die Umweltauswirkungen einer Branche während des gesamten Produktzyklus, von der Rohstoffgewinnung bis zur Entsorgung und zum Recycling.2

In der ersten Phase unseres Prozesses bilden wir das Ergebnis der LCA mithilfe der durch das PB-Konzept definierten Schwellen ab. Dadurch können wir diejenigen Unternehmen identifizieren, die den kleinsten ökologischen Fussabdruck haben.

Ein Beispiel für den Ablauf des Prozesses:

PB sieht vor, dass die Ozonschicht 276 Millimeter dick sein sollte. Damit sich das Ozonloch schliessen kann, dürfen die Gesamtemissionen durch ozonabbauende Stoffe weltweit nicht mehr als 6,6 Mrd. Tonnen pro Jahr betragen. Auf Unternehmensebene übertragen bedeutet dies, dass die Schwelle für die Emission solcher Stoffe bei 1,05 kg pro 1 Mio. USD Umsatz pro Jahr liegen soll. Nur Unternehmen, deren Emissionen nach LCA innerhalb der PB liegen, kommen für unser Anlageuniversum in Frage.3

Eine solche Analyse ist notwendig, weil wir der Meinung sind, dass der Grossteil der Umweltberichterstattung heutzutage zu eng gefasst oder zu subjektiv ist. Die meisten Modelle zur Bestimmung des ökologischen Fussabdrucks konzentrieren sich ausschliesslich auf die Produktionsprozesse; dabei werden nicht die breiteren ökologischen Auswirkungen zum Beispiel von Lieferanten oder der Produkte und Dienstleistungen über ihren gesamten Lebenszyklus berücksichtigt. Nehmen wir die Automobilindustrie als Beispiel. Die Emissionen eines Fahrzeugs während seiner Lebensdauer sind vier bis fünf Mal höher als der Ausstoss nur aus seiner Fertigung. Werden lediglich die Emissionen während des Autofertigungsprozesses gemessen, lässt sich daran nicht der ökologische Fussabdruck insgesamt ablesen.

Sobald der LCA-PB-Prozess abgeschlossen ist, wird in der zweiten Phase des Prozesses das Kerngeschäft jedes in Phase eins ermittelten Unternehmens unter die Lupe genommen. Ziel und Zweck ist es herauszufinden, welche Unternehmen Produkte und Dienstleistungen entwickeln, die tatsächlich einen Beitrag für den Erhalt der Umwelt leisten. Jedem Unternehmen weisen wir einen proprietären Wert zur „thematischen Reinheit“ zu, der Auskunft darüber gibt, welcher Anteil des Unternehmenswerts, des Umsatzes oder des EBITDA eines Unternehmens Umweltprodukten und -dienstleistungen zuzuschreiben ist. Damit ein Unternehmen in das Portfolio aufgenommen werden kann, muss sein Reinheitswert bei mindestens 20% liegen.4

Durch diese Filter verkleinert sich unser Anlageuniversum auf rund 400 Unternehmen. An dieser Stelle überprüfen wir noch einmal, ob die einzelnen Unternehmen im Universum wirklich die Kriterien nach PB erfüllen. Wir nehmen dann eine detaillierte Bottom-up-Analyse vor, um Unternehmen mit den attraktivsten Risiko-Rendite-Merkmalen für ein effizientes Portfolio herauszufiltern. Dabei greifen wir auf ein hauseigenes Bewertungssystem zurück, das die Stärke des Geschäftsmodells, die Qualität der Geschäftsleitung, Bewertung und operative Dynamikkennzahlen berücksichtigt. In dieser Phase wird auch systematisch eine ESG-Analyse vorgenommen.

Das Ergebnis ist ein konzentriertes Portfolio mit rund 50 Werten aus einer diversifizierten Liste von Umweltbranchen, die ein attraktives Risiko-Rendite-Profil aufweisen und gleichzeitig einen kleinen ökologischen Fussabdruck haben.

Berechnung des ökologischen Fussabdrucks: Analyse des planetarischen Belastungsgrenzen-Lebenszyklus

Quelle: Stockholm Resilience Centre, Pictet Asset Management

Unser Investmentprozess endet aber nicht hier. Unser Ziel ist es, aktiver Eigentümer der Unternehmen zu sein, in die wir investieren. Dazu üben wir Stimmrechte über eine Stimmrechtvertretungsplattform aus und pflegen Kontakt zu den Unternehmen, um sicherzustellen, dass sie die bestmögliche Governance-Struktur haben. Wir sind der Ansicht, dass diese verantwortungsbewusste Form des Kapitalismus nicht nur Risiken mindert, sondern auch zu nachhaltigen langfristigen Kapitalrenditen führt.

Abb. 5 Aktives Engagement

Beispiele, wie wir uns bei einem umweltbewussten britischen Stromanbieter engagieren

Quelle: Pictet Asset Management

[1] Wir nutzen die Economic Input-Output Life Cycle Assessment (EIO-LCA)-Datenbank der Carnegie Mellon University, um die ökologischen Auswirkungen von 157 Teilbranchen gemäss Definition von MSCI und S&P Global anhand deren Global Industry Classification Standard-Methodik zu quantifizieren. Nähere Informationen finden Sie unter http://www.eiolca.net/ und https://www.msci.com/gics

[2] Steffen et al, Stockholm Resilience Centre, September 2009

[3] Wir schliessen Unternehmen, die sich auf unserer „Schwarzen Liste“ befinden – Unternehmen, die umstrittene Waffen wie Antipersonenminen, chemische oder Streumunition vertreiben – aus dem Anlageuniversum aus.

[4] Das Portfolio hat einen durchschnittlichen Reinheitswert von mindestens 60%.

Über

Luciano Diana

Luciano Diana kam 2009 zu Pictet Asset Management und ist Senior Investment Manager im Team Thematische Aktien.

Er ist Co-Portfoliomanager der Global Environmental Opportunities-Strategie seit deren Einführung im Jahr 2014. Davor war Luciano von 2009 bis 2016 Mitverwalter der Pictet Clean Energy-Strategie. Bevor er zu Pictet kam, war Luciano vier Jahre lang bei Morgan Stanley tätig, wo er das in London ansässige Sell-Side-Research-Team für Clean Energy leitete. Er begann seine Karriere 1998 als IT-Strategieberater bei Accenture.

Luciano hat einen Laurea-Abschluss in Telekommunikationstechnik von der Universität Padua, Italien, und war Gastwissenschaftler an der University of California in Berkeley. Er besitzt einen MBA von INSEAD.

Über

Marc-Olivier Buffle

Marc-Olivier Buffle kam 2014 zu Pictet Asset Management. Er ist Head of Thematic Client Portfolio Managers and Research im Thematic Equities team, internes Mitglied des Global Environmental Opportunity-Beirats und des Ausschusses für Umweltpolitik der Pictet-Gruppe.

Davor war Marc Mitglied des Vorstands der Klimastiftung Schweiz und des Nachhaltigkeitsrats von Pictet. Bevor er zu Pictet kam, war Marc bei RobecoSAM als Leiter des Aktienresearchs für Industrie- und Wasserwerte sowie als Co-Leiter des Researchs für Sustainability Investing tätig. Er war verantwortlich für die Forschungsmethodik, die dem S&P Dow Jones Sustainability Index zugrunde liegt. Zuvor war er bei der Danaher Corporation für die Geschäftsentwicklung im Bereich Wassertechnologien in EMEA zuständig. Marc begann seine Karriere bei Trojan Technologies in London, Kanada, wo er ein Forschungs- und Entwicklungsteam leitete, das sich auf fortschrittliche Wasseraufbereitungstechnologien konzentrierte.

Marc-Oliver erwarb an der ETH Zürich einen MSc als Ingenieur und an der EAWAG den Doktortitel in Umweltchemie. Er ist Autor von Patenten, wissenschaftlichen Artikeln und Veröffentlichungen zu Technik und Finanzen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.