Alternative Anlagen werden von den Anlegern sehr geschätzt. Und das Angebot ist begrenzt.

Von

Andrew Cole

Head of Multi Asset London

Diesen Artikel teilen

Alternative Anlagen werden ebenso sehr geschätzt wie blaue Diamanten. Leider sind sie genauso selten – das, was im Anlageuniversum glitzert, ist nicht mehr als Strass.

Das liegt daran, dass die meisten Anlagen, die sich „alternativ“ auf die Fahne schreiben, trotz ihrer wahrgenommenen Einzigartigkeit oft nur aus normalen Basiswerten bestehen. Meist sind das einzig Einzigartige die höheren Managementgebühren und unzureichende Entschädigung dafür, dass man schwer an sie herankommt und sie alles andere als einfach zu verkaufen sind.

Überraschend ist das nicht. Die meisten Anlagen folgen in der Regel derselben Entwicklung, weil sie durch dieselben Fundamentaldaten beeinflusst sind, wie Zinsbewegungen und Inflation. Daher halten wir uns von den meisten alternativen Anlagen fern.

Echte alternative Anlagen sind schwer zu finden, aber das soll nicht heissen, dass die Suche danach es nicht wert wäre – vor allem heute, wo sich Anleihen und Aktien in ihrer Entwicklung immer ähnlicher werden.

Mit einer separaten Anlagegruppe im Portfolio, die einem eigenen Kurs folgt, können Anleger ihre Anlagen diversifizieren und sind so weniger stark den breiten makroökonomischen Kräften ausgesetzt.

Auch wenn es keine reinen alternativen Anlagen gibt, bieten sich dennoch solche mit dem richtigen Mix von anleihen- und aktienähnlichen Merkmalen an – solange der Preis stimmt. Eine Grundregel bei der Asset-Allocation besagt, dass man nicht zu viel für Diversifizierung ausgeben soll. Teure Anlagen schmälern die Portfoliorenditen, unabhängig davon, ob sie sich im Gleichschritt mit dem breiteren Markt entwickeln oder nicht.

Mehr Schein als Sein?

Befasst man sich näher mit dem Thema Immobilien als alternative Anlage, werden schnell einige der Probleme deutlich, mit denen die Anleger konfrontiert sind. Es gibt zwei Formen von Immobilieneigentum: das Grundstück und das darauf errichtete Gebäude. Besitzt man ein Grundstück, ist das so, als würde man Aktien eines wachstumsstarken Unternehmens besitzen und mit einer Rendite in Form eines Kapitalgewinns rechnen. Das fertige Gebäude ist dann so etwas wie ein Schuldtitel, nur mit dem Unterschied, dass wir es hier nicht mit Kupons, sondern mit Mieteinnahmen zu tun haben. Es handelt sich also nicht um eine alternative Anlage in dem Sinn, dass sie immun gegen die traditionellen Triebkräfte von Anleihen und Aktien ist.

Das soll aber nicht heissen, dass Anleger mit Immobilien keine Diversifizierung erreichen können. Die Anlageklasse kann gegen Inflation schützen und zeichnet sich durch vertraglich vereinbarte Cashflows aus, die nicht notwendigerweise mit traditionellen Anlageklassen synchron laufen.

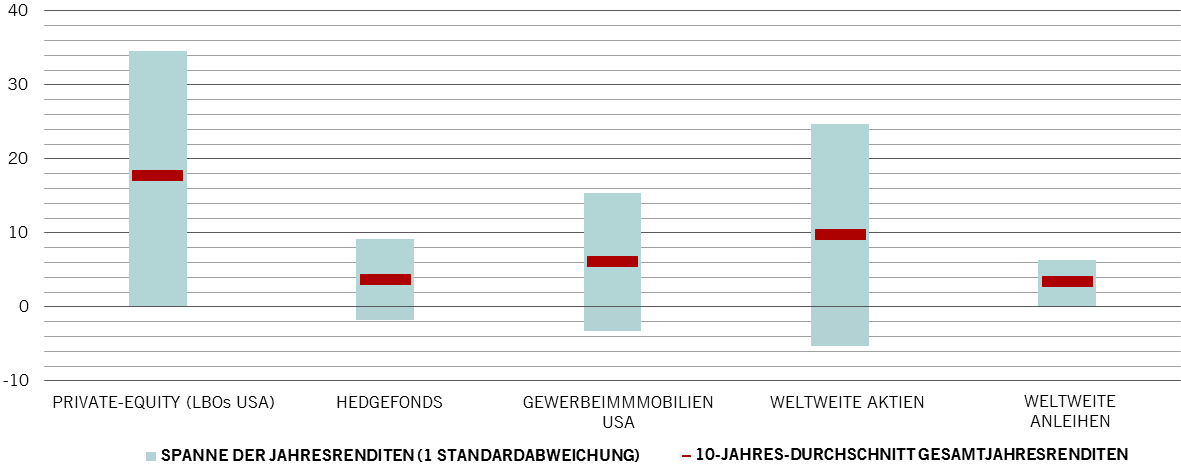

Ein volatiles Universum

Vergleich der Spanne langfristiger Renditen bei alternativen und traditionellen Anlageklassen

Quelle: Datastream, MSCI, JP Morgan, Prequin, HFRX, NCREIF. Die Renditen sind lediglich Richtwerte und basieren auf Indizes, die hypothetischer Natur sein können. Daten beziehen sich auf den Zeitraum 20.03.2008–20.03.2018, ausser in Bezug auf Gewerbeimmobilien, wo sie mit Stand vom 31.12.2017 angegeben sind.

Private-Equity ist eine Anlageklasse, die davon profitiert, dass Schuldenmachen steuerliche Vorteile hat. Diese Anlage ist am besten für langfristig konzipierte, stabile institutionelle Kapitalpools wie Stiftungen und Staatsfonds geeignet, die das Vermögen lange Zeit unangetastet lassen können und dafür eine attraktive Rendite kassieren.

Eine weitere Möglichkeit sind Infrastruktur-Investments wie Mautstrassen, Flughäfen oder Wasserkraftanlagen. Da es sich dabei jedoch in der Regel um Verträge mit dem öffentlichen Sektor handelt, bilden sie letztendlich den öffentlichen Anleihenmarkt ab, wenn auch mit niedrigerer Liquidität und höheren Gebühren. Zudem bieten sie nicht die Aussicht auf aktienähnliche Kapitalgewinne.

Teure alternative Anlagen und solche, die noch nicht einmal Vermögenswerte sind

Viele Anleger zieht es zu alternativen Anlagen wie Kunstwerken, Wein, Briefmarken, Diamanten, seltenen Autos usw. Es handelt sich dabei allerdings um spekulative Anlagen. Ausschlaggebend für den Kauf ist meist die Erwartung, dass jemand anderes zu einem späteren Zeitpunkt einen höheren Preis für etwas zahlen wird, das keinen offensichtlichen inneren wirtschaftlichen Wert hat. Hinzu kommt, dass sich das Management solcher Anlagen oftmals recht schwierig darstellt. Der Verkauf eines Bestands mit solchen Vermögenswerten kann sich über mehrere Monate hinziehen und viel Nerven kosten – nicht zu vergessen die hohen Versicherungs- und Lagerkosten.

Alternative Anlagen wie Kunstwerke, Wein, Briefmarken, Diamanten, seltene Autos usw. sind nichts anderes als spekulative Anlagen.

Wir betrachten diese genauso wenig wie Rohstoffe als alternative Anlagen, für uns sind es nicht einmal langfristige Vermögenswerte. Es gibt keinen Beleg, dass Rohstoffpreise mit der Zeit steigen. Im Gegenteil: Technologische Verbesserungen – effizientere Maschinen, bessere Prozesse oder so etwas wie die Grüne Revolution Mitte des 20. Jahrhunderts, als dank wissenschaftlicher Innovation und Technologie die Produktivität in der Landwirtschaft nach oben geschnellt ist – haben in der langfristigen Perspektive in der Regel einen Abwärtstrend bei Rohstoffpreisen ausgelöst.

Zudem sind Rohstoffe oftmals Verbindlichkeiten. Nehmen wir zum Beispiel Nutzholz. Es bringt keine Einnahmen, es entstehen Kosten für die Lagerung, es muss versichert werden und mit der Zeit verrottet es. Wälder hingegen sind Vermögenswerte. Die Anleger können entscheiden, wann Bäume gefällt und gepflanzt werden, ebenso über den Artenmix, d. h. langsam wachsende Laubhölzer oder schnell wachsende immergrüne Bäume.

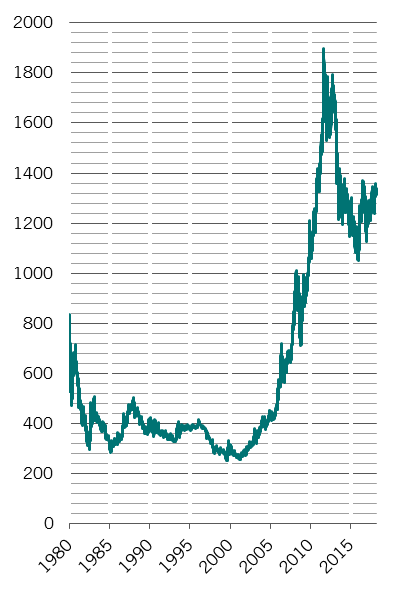

Glitzerndes Gold

Gold ist ebenfalls eine interessante Anlageform.

Edelmetall-Millionäre

Goldpreis, Dollar pro Unze

Quelle: Bloomberg. Daten beziehen sich auf den Zeitraum 31.12.1979–22.03.2018.

Nicht aufgrund seiner Eigenschaft als Rohstoff, sondern weil Gold eine alte Währung ist. So wie andere Rohstoffe bringt auch Gold keine Einnahmen und es entstehen Lager- und Versicherungskosten. Aber es nutzt sich nicht ab, es verliert nicht seinen Glanz und in der Vergangenheit hat es sich als Wertanlage bewährt. Und in einer Zeit, wo die Renditen bei allen Anlageklassen in der Regel hauchdünn sind oder sich sogar im negativen Bereich bewegen, fällt es kaum ins Gewicht, dass kein Gold keine sprudelnde Einnahmequelle ist.

Gold kommt dann ins Spiel, wenn die Leute sich Sorgen machen, dass die Zentralbanken die Gelddruckmaschine anwerfen, um Währungen abzuwerten, sowie in Zeiten politischer Unsicherheit und Krieg. Gekauft wird Gold als sicherer Hafen. Die aktuelle Sorge im Zusammenhang mit Nordkorea, Trumps unberechenbare Politik und die aufgeblähten Bilanzen der Zentralbanken machen Gold als langfristige Anlage attraktiv.

Studien zufolge funktioniert Gold unter normalen Marktbedingungen auch als Absicherung gegen Kurseinbrüche bei Aktien1. Das bedeutet in der logischen Konsequenz, dass es als diversifizierende Portfoliokomponente gut geeignet ist.

Bewertung alternativer Anlagen

Grundsätzlich sind die meisten Anlagen, die sich „alternativ“ auf die Fahne schreiben, bei näherem Hinsehen alles andere als das – vielmehr verhalten sie sich genauso wie herkömmliche Anlagen. Es gibt aber auch Anlagemöglichkeiten, die sich lohnen. Die grosse Frage, die sich Anleger stellen müssen, ist, ob die Renditen ausreichen, um den Mangel an Liquidität auszugleichen, der mit diesen Anlagen typischerweise einhergeht. Und woran Sie immer denken sollten, egal ob Sie eine herkömmliche oder „alternative“ Anlage kaufen: Der Preis, den Sie für ein Anlageinstrument zahlen, hat erheblichen Einfluss auf Ihre Rendite.

Über

Andrew Cole

Andrew Cole ist seit 2014 bei uns beschäftigt und leitet das Multi Asset London Team. Er hat mehr als 40 Jahre Investmenterfahrung. Herr Cole begann seine berufliche Laufbahn 1979 und trat 1986 in die Abteilung für globale Rentenwerte bei Baring Asset Management ein. Seit 2001 verwaltet er Multi-Asset-Portfolios, deren Anlageziel in der Erzielung einer absoluten Rendite besteht. 2017 wurde er zum Head of Multi Asset London befördert. Andrew Cole ist Mitglied der Macro und Valuation Researchgruppen und stimmberechtigtes Mitglied der PSU, unseres obersten Investmentausschusses, der über die Vermögensallokation entscheidet.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.