Asset-Allocation: Vorsicht vor „Goldlöckchen“ Reflations-Szenario

Zu Beginn des Jahres 2023 trübten sich die Aussichten für die globale Wirtschaft ein. Es wurde befürchtet, dass die galoppierende Inflation und höhere Zinssätze eine weltweite Rezession auslösen würden.

Jetzt, ein Jahr später, sieht die wirtschaftliche Landschaft ganz anders aus.

Die globale Wirtschaft verliert vielleicht an Dynamik, aber sie ist robust genug, um einer harten Landung zu entgehen. Die Inflation ist weltweit rückläufig, wenn auch unregelmässig. Das wird die meisten grossen Zentralbanken dazu veranlassen, ihre Straffungskampagne zu beenden und in den kommenden Monaten mit Zinssenkungen zu beginnen.

Die Erwartung eines solchen Goldlöckchen-Szenarios hat in den letzten Wochen zu einem starken Reflation Trade an den Kapitalmärkten geführt. Wir bleiben jedoch vorsichtig – nicht zuletzt, weil die Investoren ausgerechnet jetzt, wo sich das Jahr dem Ende neigt und die Marktdynamik die Preise möglicherweise verzerrt, dazu neigen, voreilige Entscheidungen zu treffen.

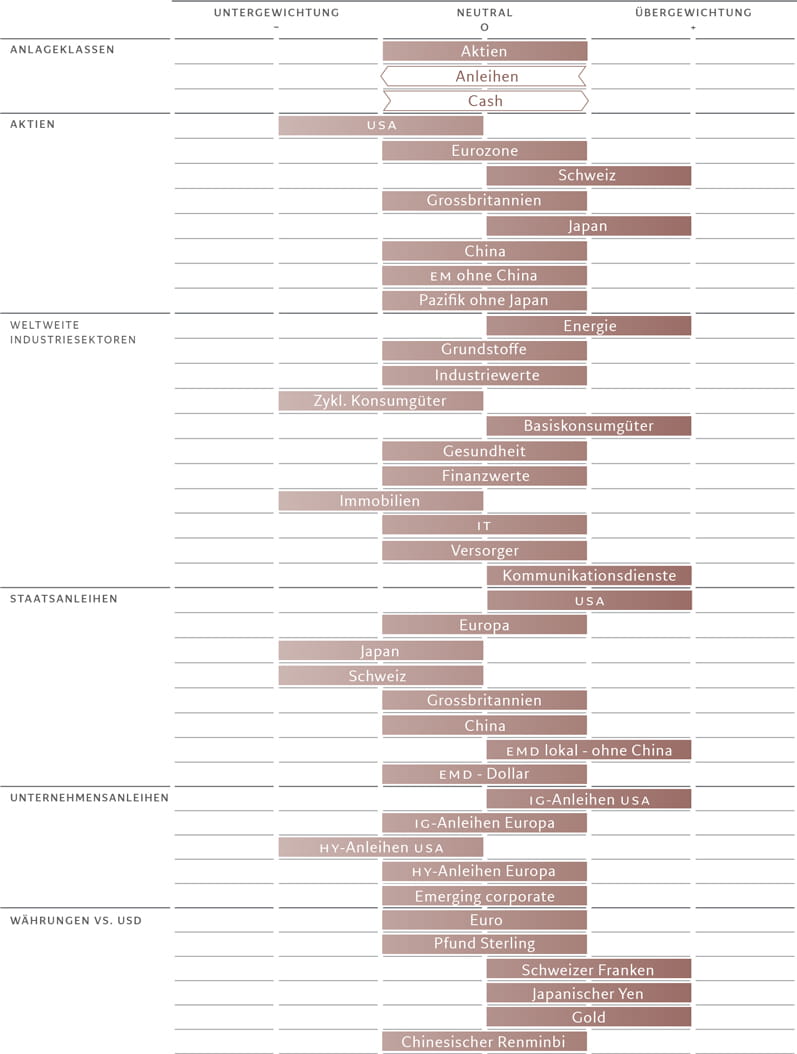

Wir bevorzugen daher für unsere Asset-Allocation eine Benchmark-Gewichtung und setzen Anleihen auf neutral herab und Cash auf neutral hoch. Wir bleiben in Aktien neutral gewichtet.

Unsere Konjunkturzyklusanalyse zeigt, dass die USA in absehbarer Zeit wohl kaum wieder das Wachstum in den Industrieländern anführen werden. Das verarbeitende Gewerbe und der Immobiliensektor haben an Dynamik verloren und die Frühindikatoren deuten darauf hin, dass sich das Investitionsgeschehen in den kommenden Monaten abschwächen wird, was sich mit der insgesamt schwachen Ausgabenbereitschaft deckt.

Ausserdem gehen wir davon aus, dass der Dienstleistungskonsum in den USA bald zurückgehen wird. Dies liegt daran, dass die US-Verbraucher ihre überschüssigen Ersparnisse nach und nach aufbrauchen und diese von einem Höchststand von 1,8 Bio. US-Dollar Mitte 2021 auf nur noch 337 Mrd. US-Dollar im Oktober gefallen sind.

Nach unserer Einschätzung dürfte diese Zahl zum Ende des ersten Quartals 2024 auf Null sinken. Gleichzeitig gibt es auf dem US-Arbeitsmarkt erste Anzeichen von Schwäche. Die Zahl der offenen Stellen ist seit dem Höchststand Mitte 2022 um etwa 3 Millionen gesunken.

Da die Inflation schneller sinkt als bisher angenommen, gehen wir davon aus, dass die US-Notenbank die Zinssätze im nächsten Jahr drei- bis viermal senken wird. Dies dürfte dazu beitragen, die Realzinsen auf dem aktuellen Niveau zu halten. Die Zahl der Lockerungsschritte wird jedoch geringer sein als aktuell eingepreist.

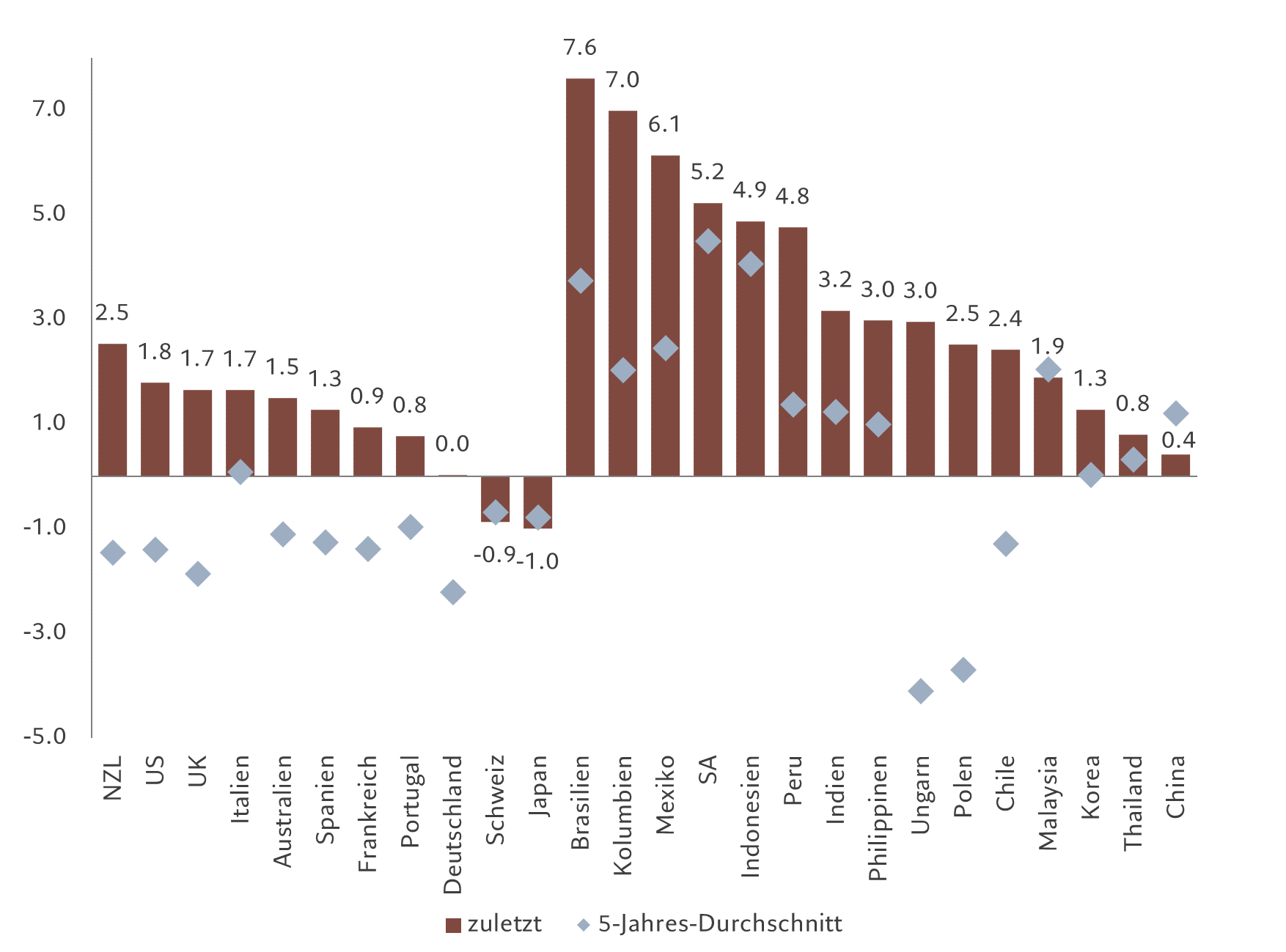

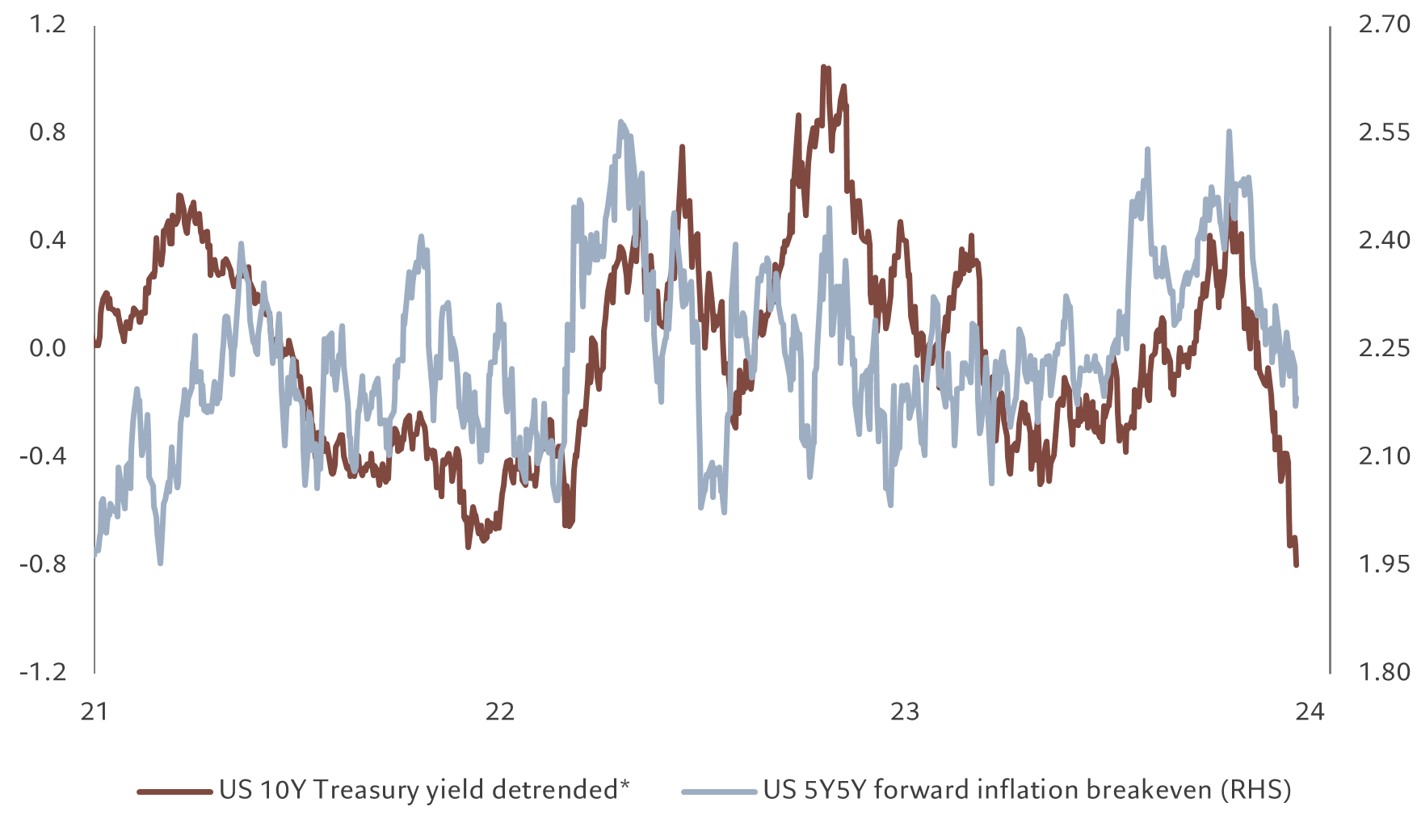

* Die detrendierte Rendite ist um Trendeffekte bereinigt. Dadurch werden nur die wertmässigen Abweichungen vom Trend aufgezeigt, sodass sich daran zyklische Muster ablesen lassen. Quelle: Refinitiv, Bloomberg, Pictet Asset Management; Daten beziehen sich auf den Zeitraum 18.20.2020 – 20.12.2023.

Unsere Liquiditätsanalyse bestätigt uns in unserer neutralen Asset-Allocation.

Die globale Überschussliquidität – die Differenz zwischen Anstieg der Geldmenge und nominalem BIP-Wachstum – liegt leicht im positiven Bereich. Künftige Zinssenkungen der Fed würden unseres Erachtens darauf abzielen, zu hohe Realzinsen zu vermeiden. Die Markterwartungen, in denen sich eine Lockerung um 150 Basispunkte widerspiegelt – also doppelt so viel wie von der US-Notenbank auf ihrer jüngsten Sitzung signalisiert –, erscheinen daher überzogen. Auch andere Zentralbanken werden angesichts des Risikos, die Inflation wieder anzufachen, kaum aggressive Zinssenkungen vornehmen.

Bei China allerdings sind wir der Meinung, dass die Geldpolitik zu wenig gelockert wird. Die Währungsbehörden werden nicht umhin kommen, weitere Zinssenkungen vorzunehmen, um den aus dem strukturellen Schuldenabbau erwachsenden Kräften entgegenzuwirken, die Risiken für die hoch verschuldeten Sektoren der Wirtschaft bergen.

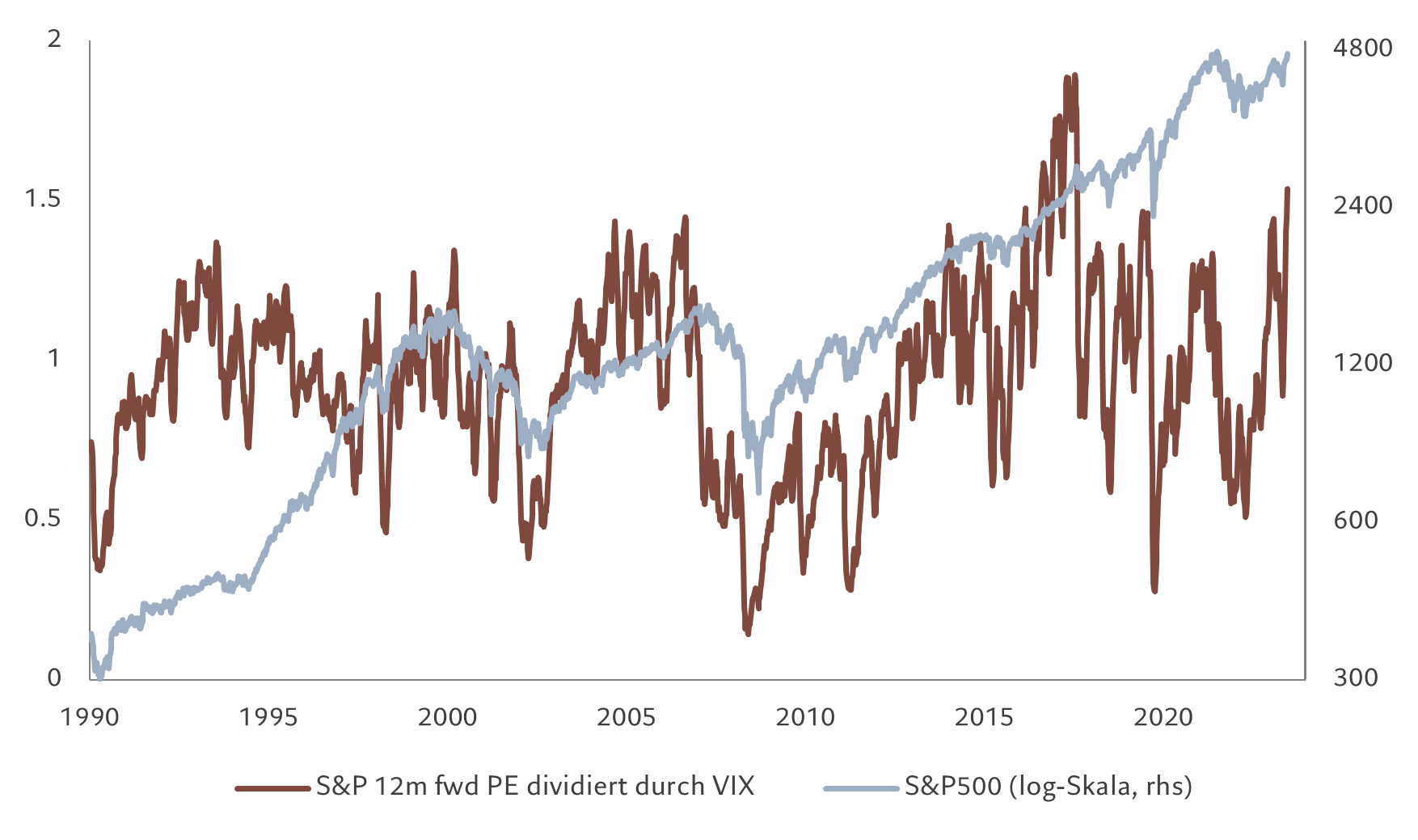

Unser Bewertungsmodell zeigt, dass Aktien auch nach der Anleihen-Rally teuer bleiben, insbesondere in den USA, wo die Risikoprämie für Aktien auf einem Mehrjahrestief von 3,8% liegt. Wir gehen davon aus, dass das Wachstum der Unternehmensgewinne in den Industrieländern deutlich unter dem Konsens liegen wird, insbesondere in den USA, wo unser Basisszenario ein EPS-Wachstum von 2,5% vorsieht – und damit weniger als ein Fünftel der Marktschätzungen. Zwar bieten Anleihen, insbesondere US-Treasuries, längerfristig Wert, doch scheint die Anlageklasse angesichts der jüngsten Rally leicht überkauft zu sein.

Unsere markttechnischen Indikatoren sind sowohl für Aktien als auch für Anleihen neutral.