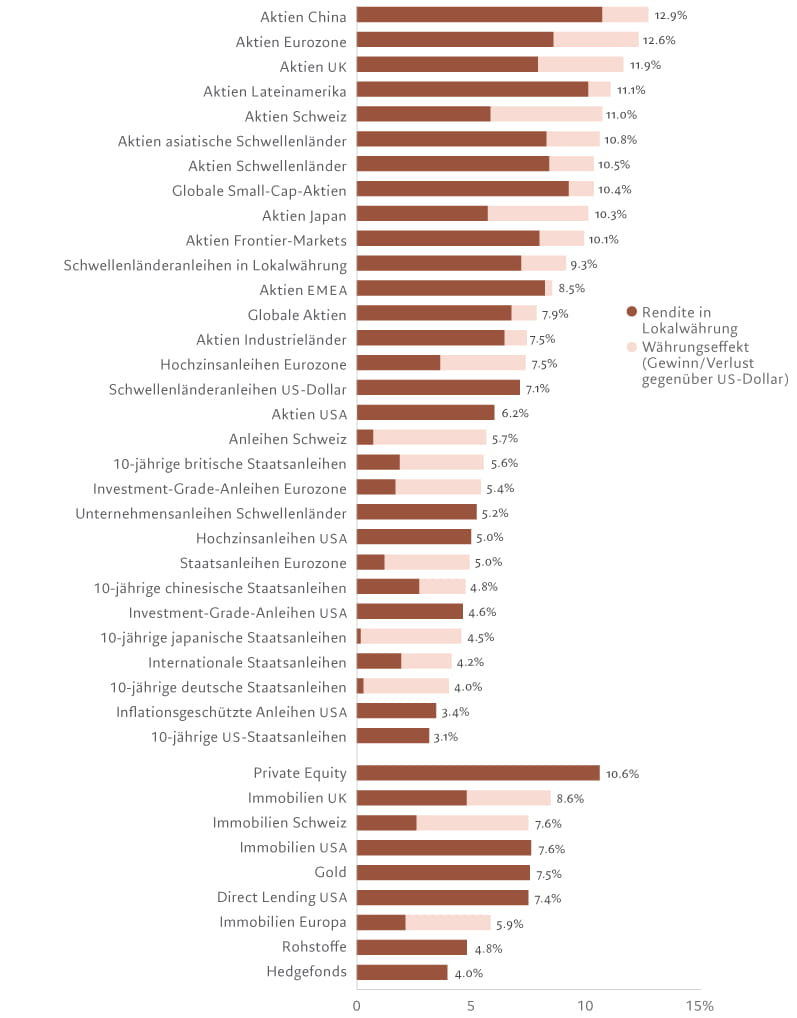

Insgesamt: Renditeprognosen für die nächsten 5 Jahre

Die Strategie, die Anlagen eines Portfolios in etwa zu gleichen Teilen auf Aktien und Anleihen aus Industrieländern zu verteilen, hat sich in den letzten Jahrzehnten bewährt. Wer dieses Verhältnis eingehalten hat, konnte jährliche Renditen im hohen einstelligen Bereich erzielen – Gewinne, die dank eines stetigen Wirtschaftswachstums, nahezu stetig sinkender Zinssätze und Inflationsraten sowie relativ ruhiger Bedingungen an den Finanzmärkten möglich wurden.

Unsere Prognosen für die nächsten fünf Jahre zeigen jedoch, dass Anlegerinnen und Anleger einen anderen Weg einschlagen sollten, um vergleichbare Ergebnisse zu erreichen. Dazu gehört, weniger Kapital in die Industrieländer fliessen zu lassen, das Engagement in Vermögenswerte aus Schwellenländern zu erhöhen und deutlich mehr in Alternativen, insbesondere Rohstoffe und Gold, zu investieren.

Eine wesentliche Erkenntnis unserer Untersuchung ist, dass die Renditen an den Aktienmärkten einer ungünstigen Verschiebung des Konjunkturzyklus zum Opfer fallen werden. Die globale Wirtschaft nähert sich dem Ende ihrer expansiven Phase nach der COVID-Krise. Straffere finanzielle Rahmenbedingungen, ein Höchststand beim Beschäftigungswachstum in den USA und grosse Produktionslücken deuten auf eine Rezession in diesem oder im nächsten Jahr hin. Dies hat erhebliche Auswirkungen auf die Investitionen. Es ist ein erheblicher Unterschied, ob man im Vorfeld eines Einbruchs oder zu Beginn einer Erholung in Aktien investiert. Das gilt selbst für diejenigen, die über lange Zeiträume investieren.

Wie unsere Analyse der letzten 100 Jahre zeigt, konnte eine Erstanlage in Aktien aus Industrieländern nach dem Ende einer Rezession eine Kursrendite von 10% pro Jahr für die folgenden fünf Jahre erzielen; dagegen hat eine Anlage vor einer Rezession, wie es heute der Fall wäre, in der Regel nur eine annualisierte Rendite von 4% erbracht – also ein Minus von etwa 6% pro Jahr.

Ein weiteres Hindernis für die entwickelten Aktienmärkte ist der drohende Druck auf die Gewinnmargen der Unternehmen. Angesichts steigender Löhne und Rohstoffpreise, strengerer Vorschriften, die zu höheren Geschäftskosten führen, und voraussichtlich steigender Unternehmenssteuern ist in den nächsten fünf Jahren mit einem Rückgang der Margen um insgesamt 10% zu rechnen.

Doch nicht nur die Aktien der Industrieländer werden es schwer haben, an ihre bisherige Wertentwicklung anzuknüpfen. Auch die Staatsanleihen der Industrieländer werden in den nächsten fünf Jahren nur mit Mühe die Erwartungen der Anleger erfüllen können. Diese Anlageinstrumente galten traditionell als Anker für ein diversifiziertes Portfolio – eine wichtige Quelle für Erträge und Kapitalschutz in Zeiten wirtschaftlicher Unsicherheit.

Ausserhalb der USA, wo die Erstbewertungen für Staatsanleihen und Investment-Grade-Anleihen dank des diesjährigen Renditeanstiegs attraktiver ausfallen, werden die Renditen von festverzinslichen Wertpapieren der Industrieländern in den nächsten fünf Jahren unter die Inflationsrate fallen.

Quelle: Pictet Asset Management

Um die schwachen Renditen und Erträge in den Industrieländern auszugleichen, müssen die Anlegerinnen und Anleger ein ausgewogenes Verhältnis finden. Zum einen legt unsere Analyse nahe, dass die Portfolios im Schnitt höhere Gewichtungen an Aktien und Anleihen aus den Schwellenländern sowie an Rohstoffen benötigen werden, d.h. risikoreichere Anlagen mit höheren Renditeaussichten. Darüber hinaus wäre es sinnvoll, dieses erhöhte Risiko mit einem stärkeren Engagement in solche Vermögenswerte zu flankieren, die sich nicht im Gleichschritt mit den breiten Aktien- und Anleihemärkten bewegen, wie etwa liquide alternative Anlagen, Gold und private Vermögenswerte.

Unter den Schwellenländern scheinen chinesische Aktien besonders attraktiv, und das Ertragspotenzial von Schwellenländeranleihen dürfte zunehmen, was durch die unserer Meinung nach stetige Aufwertung der Währungen der Entwicklungsländer noch verstärkt wird.

Unter den alternativen Anlagen sind Rohstoffe ohne Energie besonders attraktiv – ihre Renditen dürften in den nächsten fünf Jahren über der Inflation liegen.

Wie unsere Analyse zudem zeigt, haben sowohl Immobilien und als auch Private-Equity-Geschäfte in unserem fünfjährigen Prognosezeitraum besser abgeschnitten als Aktien aus Industrieländern. Unterdessen sind Allokationen in Gold und Infrastruktur zum jetzigen Zeitpunkt sinnvoll, um das Risiko zu streuen und die Portfolios vor einer möglicherweise anhaltend hohen – oder volatilen – Inflation zu schützen.

Anlegerinnen und Anleger können dem traditionellen ausgewogenen Portfolio aus Anleihen und Aktien treu bleiben, nehmen dabei jedoch eine geringere Rendite und eine potenziell höhere Volatilität in Kauf.