[1] Wind, Standard Chartered Research, 31.12.2020

[2] eVestment/Reuters

[3] Bond Connect, 31.12.2020

[4] Roland Berger, auf Basis des verwalteten Investmentfondsvermögens

[5] Rendite in Lokalwährung, 07.04.2021. Quelle: Bloomberg

[6] Alle Indizes auf Basis der Gesamtrendite und in US-Dollar, sofern nicht anders angegeben. Basierend auf Monatsdaten vom 31.10.2008–31.12.2020. Quelle: Chinabond, JP Morgan, HSBC, Bloomberg

[7] Quelle: Chinabond, JP Morgan. Alle Indizes auf Basis der Gesamtrendite und in US-Dollar. Es wurden folgende Zeiträume zugrunde gelegt: Globale Finanzkrise (August–Oktober 2008); EU-Staatsschuldenkrise (August–November 2011); COVID-19 (21.02.2020–15.04.2020)

[8] Bloomberg Barclays China Composite Index, USD ohne Absicherung, global aggregiert und USD IG Quelle: Bloomberg Barclays

[9] IWF: The Future of China’s Bond Market, März 2019

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Chinesische Renminbi-Anleihen: die neue Defensive?

Warum chinesische Onshore-Anleihen für internationale Investoren zu einer unumgänglichen Anlageklasse werden.

Von

Cary Yeung

Head of Greater China Debt

Gut ein Jahr nach dem COVID-19-Ausbruch, der weltweit verheerende wirtschaftliche Folgen hatte, scheinen die Investoren eine neue defensive Anlageform gefunden zu haben: chinesische Renminbi-Anleihen.

Der 16 Bio. US-Dollar schwere Anleihenmarkt hat die Krise gut überstanden und bietet jetzt die Stabilität, die man normalerweise nur von den altbewährten US-Staatsanleihen kennt.

Diese Anleihen haben sich in dem turbulenten ersten Quartal 2020 nicht nur besser entwickelt als Industrieländer-Staatsanleihen, sondern werden seitdem auch in viel engeren Spannen gehandelt. Zudem tritt ihr Potenzial als Instrument zur Risikominderung immer deutlicher zutage.

In den vergangenen Monaten haben sich Renminbi (RMB)-Anleihen nicht im Gleichschritt mit den anderen grossen Anleihenmärkten der Welt entwickelt. Auch sind sie nicht der Entwicklung von Schwellenländeranlagen gefolgt. All dies deutet darauf hin, dass sie sich als eine gute Absicherung gegen risikoreichere Vermögenswerte erweisen könnten, die Anleger in ihren Portfolios halten.

Eine Erklärung für diese neue Widerstandsstärke ist, dass die Reformen in China dazu geführt haben, dass auf RMB lautende Anleihen in den wichtigsten globalen Anleihe-Benchmarks einen höheren Stellenwert haben.

Im März teilte FTSE Russell mit, dass chinesische Staatsanleihen in seine wichtigsten Benchmark-Indizes aufgenommen werden – und tat es damit JP Morgan und Bloomberg-Barclays gleich.

Die Aufnahme in Indizes sind eine wegweisende Entwicklung, sowohl für China als auch für Investoren in aller Welt.

Für Peking ist dies die Belohnung für die Bemühungen des Landes, seinen Kapitalmarkt zu liberalisieren und sich stärker in das internationale Finanzsystem zu integrieren.

Für Investoren eröffnet sich ein ganz neues Universum – in dem sich der Renminbi zu einer echten globalen Anlagewährung entwickelt. Mit anderen Worten, chinesische Onshore-Anleihen werden in internationalen Anleihenportfolios eine immer grössere Rolle spielen.

Der chinesische Onshore-Anleihenmarkt hat einen Wert von 16 Bio. US-Dollar und wird in Anleihenportfolios eine immer grössere Rolle spielen.

Schon bevor die Indexveränderungen umgesetzt wurden, stieg das ausländische Eigentum an chinesischen Anleihen.

Nicht-chinesische Investoren bauten Bestände an RMB-Anleihen im Volumen von 3,2 Bio. RMB (Dezember 2020) auf, eine Zunahme von knapp 50% gegenüber dem Vorjahresmonat.1

Von den 9,5 Bio. US-Dollar an verwaltetem Vermögen in privaten und öffentlichen Pensionsfonds weltweit waren im dritten Quartal 2020 0,26% in chinesischen Anleihen angelegt – 2015 waren es 0,04%.2

China hat die internationale Positionierung des Marktes weiter gestärkt und eine Reihe von Reformen umgesetzt, um Ausländern den Zugang zum Markt zu erleichtern.

Das 2017 eingeführte „Bond Connect“-Programm – eines der wichtigsten des Landes – bietet nicht-chinesischen Investoren die Möglichkeit, in Hongkong ohne Onshore-Konto mit Anleihen zu handeln. Bereits 75 der 100 weltweit führenden Vermögensverwalter sind dem Programm beigetreten. Das Handelsvolumen hat sich im vergangenen Jahr auf 4,8 Bio. RMB verdoppelt.3

Die seit der Pandemie zu beobachtenden Zuflüsse sind offensichtlich Teil einer viel grösser angelegten Reallokation. Dem Internationalen Währungsfonds zufolge könnte allein die Aufnahme in den Index ausländische Kapitalzuflüsse von 7,4 Bio. RMB in chinesische Anleihen bewirken.

Chancen über die Pandemie hinaus

China hat auch ein grosses Interesse daran, ausländisches Kapital für die schnelle Entwicklung seiner Vermögensverwaltungsbranche ins Land zu holen.

Das hat für Peking Priorität, da die Bevölkerung schnell altert und daher ein tragfähiges Rentensystem erforderlich ist.

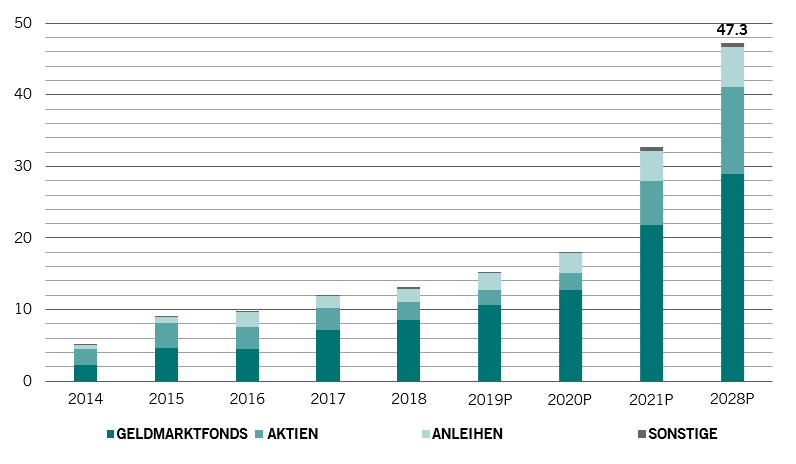

Die chinesische Vermögensverwaltungsbranche – Fondshäuser, Versicherer, Wertpapierfirmen und Treuhandgesellschaften – dürfte in den 10 Jahren bis 2028 auf 47,3 Bio. RMB anwachsen, da Peking im April 2020 alle Beschränkungen für ausländisches Eigentum aufgehoben hat.4

Dies dürfte zur Diversifizierung der in- und ausländischen institutionellen Investorenbasis für chinesische Wertpapiere beitragen, derzeit dominieren hier noch Geschäftsbanken.

Auf ausländische Investoren entfallen aktuell knapp 3% des Gesamtbesitzes. Nach unserer Einschätzung dürfte sich dieser Anteil in diesem Jahr auf 3,3% erhöhen.

Stärkung der einheimischen Branche

Wachstum des verwalteten Vermögens in der chinesischen Vermögensverwaltungsbranche nach Anlageklassen, in Bio. RMB

Ruhe inmitten der Turbulenzen

Die Öffnung des Marktes kommt zu einer Zeit, in der die Fundamentaldaten chinesischer Lokalwährungsanleihen besonders robust sind.

Die Renditen von Onshore-RMB-Anleihen sind für internationale Investoren attraktiv, da globale Anleihen in einem Rekordvolumen von 16 Bio. US-Dollar unter 0% rentieren.

Die Rendite auf fünfjährige chinesische Staatsanleihen liegt bei 2,9%, im Vergleich dazu sind es 0,9% bei US-Staatsanleihen, -0,1% bei japanischen Staatsanleihen und -0,7% bei deutschen Bundesanleihen, jeweils mit gleicher Laufzeit – derartige Renditeabstände hat es noch nie zuvor gegeben.5

Die Rendite ist nicht allein ausschlaggebend. Auch die Diversifizierungsmöglichkeit spielt eine gewichtige Rolle. Die Renditen chinesischer Anleihen korrelieren nicht sehr stark mit irgendeiner der grossen globalen Anlageklassen – weder mit Anleihen noch mit Aktien.

Die Korrelation der Renditen von Renminbi-Anleihen mit denen von Staatsanleihen und Aktien aus den USA und Europa liegt beispielsweise bei weniger als 0,2.6

Darüber hinaus haben sich chinesische Anleihen in historisch volatilen Zeiten, wie der globalen Finanzkrise 2008 und der europäischen Schuldenkrise, als bemerkenswert robust erwiesen.

Die COVID-19-Pandemie ist da keine Ausnahme. Renminbi-Anleihen gehörten zu den wenigen Anlageklassen, die während des massiven Ausverkaufs im ersten Quartal 2020 positive Renditen erzielten und mit den Staatsanleihen der G10-Länder mithalten konnten.7 Was noch viel wichtiger ist: Ihr maximaler Drawdown für 2020, das heisst die Differenz vom höchsten zum tiefsten Punkt, betrug nur 2,2% – das ist ein Bruchteil der Verluste, die globale Anleihen (rund 9%) und auf US-Dollar lautende Investment-Grade-Anleihen erlitten (über 15%).8

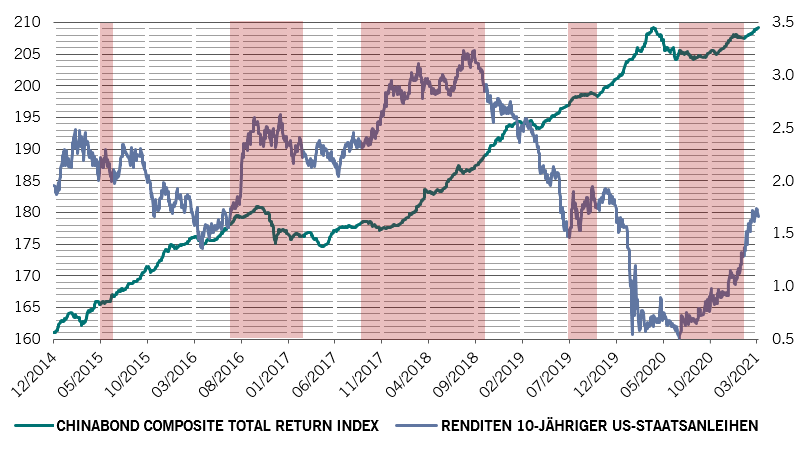

Chinesische Lokalwährungsanleihen kamen in der Vergangenheit auch sehr gut mit steigenden US-Renditen zurecht. Bei dem jüngsten Ausverkauf am globalen Anleihenmarkt schnitten sie besser ab als jede andere festverzinsliche Anlageklasse (siehe Abbildung). Dadurch wird ihre Positionierung als defensive Anlageform weiter gestärkt.

Resilienz

Chinesische Lokalwährungsanleihen haben sich in Zeiten steigender Renditen von US-Staatsanleihen als widerstandsfähig erwiesen (rechts, %)

RMB – eine internationale Währung

Mit zunehmender Reife der zweitgrössten Volkswirtschaft der Welt forciert Peking die Öffnung seines Finanzmarktes und macht sich für eine stärkere Nutzung der chinesischen Währung im Ausland stark.

Das Land hat bereits ein Zahlungssystem eingerichtet, das Clearing- und Abrechnungsdienste für grenzüberschreitende RMB-Zahlungen und Handelstransaktionen anbietet (CIPS), und ermöglicht den Abschluss von Warentermingeschäften im RMB.

Die Bemühungen Chinas um Internationalisierung des RMB schlagen sich auch in einigen innovativen Projekten nieder. So hat die chinesische Zentralbank im Oktober letzten Jahres beim ersten öffentlichen Test des digitalen Zahlungssystems digitale Währung an 50.000 zufällig ausgewählte Verbraucher ausgegeben.

Pilotprogramme wie dieses dürften auch Nutzer in anderen Ländern zur Nutzung des RMB motivieren. Der RMB ist bereits die fünftgrösste Reservewährung der Welt, macht aber nur knapp 2% der gesamten Zentralbankreserven aus.

Würde sich dieser Anteil verdoppeln, würde das zusätzliche 1,5 Bio. RMB an Anleiheninvestments bedeuten, so der IWF.9

Unsere Ökonomen gehen davon aus, dass es nicht mehr lange dauern wird, bis der Anteil des RMB an den internationalen Reserven über dem des britischen Pfunds liegt.

All dies dürfte zu einer stärkeren Aufwertung des RMB führen, was sich dann in der Gesamtrendite der Anleihenportfolios der Investoren positiv niederschlagen sollte.

Klimaengagement

Eine weitere positive Entwicklung ist die jüngste Ankündigung Chinas, bis 2060 CO2-neutral sein zu wollen.

Für dieses ehrgeizige Ziel dürften Investitionen von bis zu 16 Bio. US-Dollar nötig sein und wir gehen davon aus, dass Green Bonds ein wichtiger Kanal für die Beschaffung dieser Mittel sein werden.

Die chinesische Zentralbank hat bereits zugesagt, die Green Finance Standards zu verbessern, damit das Ziel bis 2060 erreicht werden kann und ausländische Investoren leichteren Zugang zu diesem Markt erhalten.

Im Juni 2020 waren chinesische Green Bonds in einem Gesamtvolumen von 1,2 Bio. RMB in Umlauf – damit liegt das Land auf Platz 2.

Diese Zahl dürfte in den kommenden Jahren wachsen, wodurch das Universum grösser wird und sich langfristig die Tiefe des chinesischen Onshore-Anleihenmarktes erhöht.

Auf RMB lautende Anleihen dürften immer mehr zum festen Bestandteil der Portfolios globaler Anleiheninvestoren werden.

Da die Bevölkerung schnell altert und damit der Investitionsbedarf zunimmt, ist China sehr daran gelegen, Beschränkungen für grenzüberschreitende Kapitalflüsse aufzuheben und damit ausländische Gelder ins Land zu holen.

Nirgendwo sonst als auf dem RMB-Onshore-Anleihenmarkt wird sich die wirtschaftliche Transformation Chinas in den kommenden Jahren deutlicher zeigen.

Das Jahr des Büffels verspricht Wachstum für chinesische RMB-Anleihen, somit dürfte die Anlageklasse immer mehr zum festen Bestandteil der Portfolios globaler Anleiheninvestoren werden.

Mehr über China und Asien

Das neue asiatische Jahrhundert: Chancen nach der Pandemie

Warum asiatische Schwellenländeranlagen in Zukunft stärker in den Portfolios globaler Investoren vertreten sein werden.

Februar 2021

Chinesische Onshore- und Offshore-Anleihen im Vergleich

Die Reihe „Chinesische Anleihen unter dem Radar“ soll Einblicke in den zweitgrössten Anleihenmarkt der Welt geben – den Markt für chinesische Onshore-Anleihen. Diesen Monat stellen wir die Märkte für chinesische Onshore- und Offshore-Anleihen gegenüber und befassen uns mit den Unterschieden und ihrer Verzahnung.

Februar 2021

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.