Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Breite, Stabilität und Qualität: Asiatische Unternehmensanleihen

Der asiatische Markt für Unternehmensanleihen hat sich zu einer strategischen Anlageklasse entwickelt, die ordentliche Erträge bietet. Entscheidend ist auch, dass es sich überwiegend um Investment Grade handelt.

Von

Qian Zhang

Die negativ verzinste Anleihe sollte eine vorübergehende Angelegenheit sein. Aber sieben Jahre nach ihrem ersten Auftreten in der Eurozone werden immer noch festverzinsliche Wertpapiere im Wert von rund 16 Bio. US-Dollar mit Renditen unter Null gehandelt. Investoren stehen somit vor einem Problem. Auch wenn ertragsgenerierende Instrumente Mangelware sind, bleiben sie wesentlicher Bestandteil eines diversifizierten Portfolios. Ein Weg wäre, einfach mehr Kapital für Anleihen mit niedrigerem Rating bereitzustellen. Diese Möglichkeit haben aber nicht alle Anleger. Die Renditen von Anleihen ohne Investment-Grade-Rating sind vielleicht höher, dafür aber auch ihre Volatilität.

Darüber hinaus gelten für viele Investoren regulatorische Beschränkungen für den Besitz hochverzinslicher Schuldtitel. Eine praktikablere Alternative wären asiatische Unternehmensanleihen, die auf US-Dollar lauten. Es gibt eine ganze Reihe von Faktoren, die für diese Wertpapiere als strategische Anlage sprechen. Beginnen wir mit ihrer starken Entwicklung. Die Anlageklasse ist schnell gewachsen und beinhaltet mittlerweile eine ganze Bandbreite von Emittenten aus allen grossen Branchen. Vor allem ist der Markt vorwiegend auf Investment-Grade-Papiere ausgelegt und bietet zudem ein starkes Renditewachstum im Vergleich zu Emittenten mit ähnlichem Rating aus Industrieländern. Mit anderen Worten, der asiatische Markt für Unternehmensanleihen ist so gross und so wertvoll, dass man ihn unbedingt auf dem Radar haben sollte.

Darüber hinaus gelten für viele Investoren regulatorische Beschränkungen für den Besitz hochverzinslicher Schuldtitel. Eine praktikablere Alternative wären asiatische Unternehmensanleihen, die auf US-Dollar lauten. Es gibt eine ganze Reihe von Faktoren, die für diese Wertpapiere als strategische Anlage sprechen. Beginnen wir mit ihrer starken Entwicklung. Die Anlageklasse ist schnell gewachsen und beinhaltet mittlerweile eine ganze Bandbreite von Emittenten aus allen grossen Branchen. Vor allem ist der Markt vorwiegend auf Investment-Grade-Papiere ausgelegt und bietet zudem ein starkes Renditewachstum im Vergleich zu Emittenten mit ähnlichem Rating aus Industrieländern. Mit anderen Worten, der asiatische Markt für Unternehmensanleihen ist so gross und so wertvoll, dass man ihn unbedingt auf dem Radar haben sollte.

Stärke und Breite

Der Markt für auf US-Dollar lautende Unternehmensanleihen verzeichnet in Asien ein schnelles Wachstum und hat ein Volumen von handelbaren Instrumenten im Wert von knapp 850 Mrd. US-Dollar.1 Und da seine kritische Masse immer mehr zunimmt, wird er vielfältiger und umfasst Emittenten aus einer Vielzahl von Branchen – so wie bei vergleichbaren Industrieländerpapieren. Zum Wachstum des Marktes hat eine ausgeprägte Veränderung der Kapitalbeschaffungsgewohnheiten der Unternehmen beigetragen.

Früher waren Banken die primäre Finanzierungsquelle für asiatische Unternehmen. Doch das erwies sich als problematisch. Banken leihten sich kurzfristig Geld in ausländischer Währung und vergaben Kredite in Lokalwährung – Laufzeit und Währung passten nicht zusammen, sodass inländische Banken anfällig waren, wenn plötzlich keine Auslandsmittel mehr flossen.

Die asiatischen Länder erkannten dieses Risiko und leiteten Reformen zur Entwicklung der inländischen Anleihemärkte ein. Mit verschiedenen Massnahmen sollte die Marktinfrastruktur verbessert, die inländische Investorenbasis vergrössert und der Anlegerschutz verbessert werden:

- Einführung von Investmentfonds und privaten Sparkontkonti

- Aufhebung von Beschränkungen für ausländische Anleger

- Einführung von forderungsbesicherten Wertpapieren und eines Mark-to-Market-Systems

- Einführung von Brokern, die als Intermediäre fungieren

- Aufhebung der Obergrenze für Emissionsbeträge von Unternehmensanleihen

- Schaffung neuer Informationswege und Verbesserung der Corporate Governance und Offenlegungspflichten

Diese Massnahmen zahlen sich aus. Anleihen werden bei asiatischen Unternehmen immer beliebter als Finanzierungsquelle. Der Gesamtbetrag der durch Unternehmensanleihen beschafften Finanzmittel ist von 1,6% des BIP im Zeitraum 1990–98 auf 4,5% in 2008–2017 gestiegen und der Anteil von Unternehmensanleihen an der gesamten Fremdfinanzierung der Unternehmen hat sich in den zehn Jahren bis 2015 von weniger als 1% verzehnfacht.2

Dieses Wachstum dürfte sich fortsetzen. Der Kapitalbedarf asiatischer Unternehmen wird in den kommenden Jahren steigen, da die Volkswirtschaften der Region engere Handelsbeziehungen aufbauen und stark in den Aufbau von Kapazitäten in den Bereichen Technologie, Fertigung, Landwirtschaft und natürliche Ressourcen investieren.

Unternehmensanleihen werden dann sicherlich eine wichtigere Rolle für die wirtschaftliche Entwicklung der Region spielen. Die Anlageklasse ist nicht nur eine attraktive Möglichkeit für lokale Unternehmen, Zugang zu Finanzierungsmitteln zu erhalten, sondern kann auch eine wichtige Alternative zu Bankkrediten oder Eigenkapitalfinanzierung sein, sollten sich die inländischen Kreditbedingungen verschärfen.

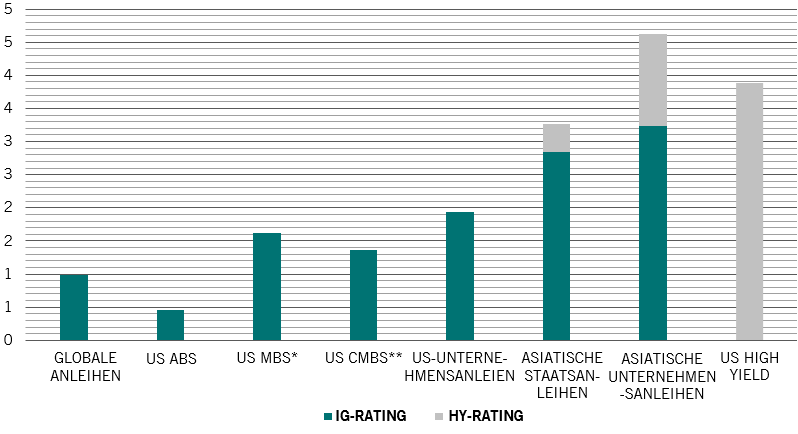

Abb. 1 – Höhere Qualität, höherer Ertrag

Endfälligkeitsrendite, %

Fundamentaldaten im Fokus

Die grössere Marktbreite und -tiefe sind jedoch nicht die einzigen Vorzüge der Anlageklasse für ausländische Investoren. Auch ihre Fundamentaldaten sind ein gewichtiges Argument.

Zunächst einmal ist die Qualität der Emittenten trotz des Wachstums des Marktes weiterhin hoch. Die Anlageklasse wird von erstklassigen Investment-Grade-Anleihen dominiert, die beachtliche 70% Prozent des Marktes ausmachen. Als nächstes die Rendite: In einer Zeit, in der weltweit Anleihen von mehr als 16 Bio. US-Dollar negativ rentieren, zeichnen sich asiatische Investment-Grade-Anleihen durch einen Anstieg der Renditen deutlich über denen der US-Benchmark-Staatsanleihen aus. Sie werden auch mit einer höheren Rendite als US-Anleihen mit Speculative-Grade-Rating gehandelt (siehe Abb. 1).

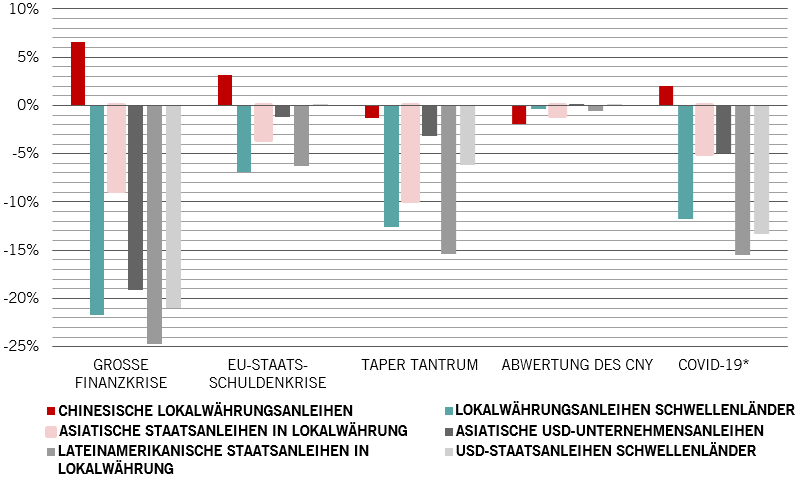

Abb. 2 – Eine Verteidigungslinie: Asiatische Unternehmensanleihen können sich bei Marktturbulenzen gut behaupten

Peak-to-Through-Verlust, nach Anlageklasse, %

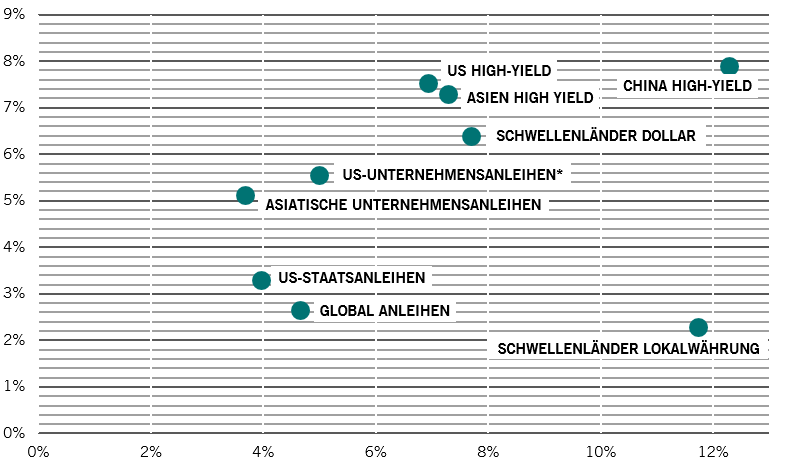

Abb. 3 – Solide Rendite ohne Volatilität

Annualisierte Rendite und Volatilität, nach Anleiheklasse, %

Es spricht vieles dafür, dass dies so bleiben wird.

Umsichtiges Cash Management Asiatische Unternehmen haben in der Regel fast doppelt so viel Barmittel in ihren Bilanzen und eine geringere Nettoverschuldung als vergleichbare Industrieländerunternehmen. Asiatische Unternehmensemittenten mit Investment-Grade-Rating weisen laut JP Morgan eine Nettoverschuldungsquote von 1,4 auf, während ihr Barbestand 42% ihrer gesamten Finanzschulden entspricht. Das ist im Vergleich zu US-Investment-Grade-Emittenten, bei denen es 2,4 und 24% sind, deutlich günstiger.

Rohstoffe weniger stark vertreten Der asiatische Anleihemarkt ist nicht besonders anfällig für Veränderungen beim Rohstoffpreis, der mitunter extrem schwanken kann. Das gilt insbesondere für Unternehmensanleihen, bei denen der Anteil der Emittenten aus den Bereichen Öl, Gas, Metall und Bergbau geringer ist als an den Anleihemärkten anderer Regionen. Vielmehr nimmt der Anteil an Unternehmen aus dynamischen Sektoren wie erneuerbare Energien und Telekommunikation zu.3

Fokus auf den Heimatmarkt Der asiatische Markt für Unternehmensanleihen hat eine grosse und stabile inländische Investorenbasis, die rund 80% aller Investoren repräsentiert. Bei dieser vorwiegend aus Vermögensverwaltern und institutionellen Investoren bestehenden Gruppe ist in der Regel der Anlagehorizont länger und die Toleranz gegenüber Währungsschwankungen grösser. Das trägt dazu bei, dass sich die Gesamtvolatilität der Anlageklasse verringert. In Korea beispielsweise machen die kombinierten Bestände von Pensionsfonds und Versicherungsgesellschaften fast die Hälfte des Marktes für Unternehmensanleihen aus.4

Erträge zum bezahlbaren Preis

Asiatische Unternehmensanleihen sind ein Markt, der immer tiefer und liquider wird und daher eine attraktive Chance für internationale Investoren darstellt, die ihr festverzinsliches Portfolio diversifizieren und an der langfristigen Transformation der asiatischen Volkswirtschaften teilhaben möchten.

Mehr zu festverzinslichen Schwellenländeranlagen

Aufstieg der asiatischen Schwellenländer: die aussichtsreichsten Anlagechancen in den nächsten fünf Jahren

Erfahren Sie mehr darüber, welche Anlageklassen in den asiatischen Schwellenländern sich aus unserer Sicht in Zukunft gut entwickeln werden. Die Strategieeinheit von Pictet Asset Management präsentiert Renditeprognosen für Aktien und Anleihen der asiatischen Schwellenländer im Vergleich zum Rest der Welt. Erfahren Sie, wie Anleger diese vielversprechenden Anlagechancen in der Region nutzen können.

Juli 2021

Investments in chinesische Anleihen

Eine Anlageklasse, die global an Bedeutung gewinnt

März 2021

Das neue asiatische Jahrhundert: Chancen nach der Pandemie

Warum asiatische Schwellenländeranlagen in Zukunft stärker in den Portfolios globaler Investoren vertreten sein werden.

Februar 2021

Investments in chinesische Anleihen

Eine Anlageklasse, die global an Bedeutung gewinnt

März 2021

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.