Fünf Lehren, die wir aus der Pandemie ziehen

Unser Chefstratege Luca Paolini blickt auf ein Jahr zurück, das viele von uns lieber aus ihrem Gedächtnis streichen würden, und spricht über die Entwicklungen, die uns lange in kollektiver Erinnerung bleiben werden.

Von

Luca Paolini

Chief Strategist

Ein unorthodoxes Jahr

Jede globale Krise hinterlässt ein Vermächtnis. Die COVID-19-Krise ist keine Ausnahme. Obwohl es einige Zeit dauern wird, bis die Investoren die Auswirkungen der Pandemie in vollem Umfang erfasst haben werden, steht jetzt schon fest, dass sie die Geld- und Fiskalpolitik zum Positiven verändert hat. Die Zentralbanken haben ihre geldpolitische Orthodoxie aufgegeben, und Institutionen wie der Internationale Währungsfonds – bislang eiserner Verfechter der Haushaltsdisziplin – drängen die Regierungen, mehr Geld auszugeben. Diese Empfehlung wurde beherzigt: 2020 wurden fiskalpolitische Notfallhilfen in Höhe von rund 12 Bio. US-Dollar bereitgestellt, das sind 14% des weltweiten BIP.

Selbst Deutschland, eine Nation, die für ihre Politik der Schwarzen Null bekannt ist, hat erkannt, dass eine strenge Haushaltsdisziplin nicht mehr funktioniert. Sie hat ihre in der Verfassung verankerte Schuldenbremse aufgehoben und aktiv eine Lockerung der Haushaltsregeln der Europäischen Union unterstützt. Damit war der Weg frei für das beispiellose Hilfsprogramm der EU (siehe unten).

Die Erhöhung der öffentlichen Ausgaben brachte uns „Big Government“ und damit eine stärkere staatliche Einflussnahme zurück. Selbst in Staaten, die traditionell durch Laissez-faire geprägt sind, wie die USA und das Vereinigte Königreich, haben die Regierungen ganze Branchen gerettet, Kurzarbeitergeld gezahlt und äusserst grosszügige Arbeitslosenunterstützung und Mietbefreiungen gewährt. Es wird schwer sein, wieder von dieser Politik abzukehren. Es ist eher wahrscheinlich, dass ein neuer Sozialpakt geschlossen wird, der eine stärkere staatliche Intervention, eine bessere Umverteilung und mehr Rechte für die Arbeitnehmer vorsieht.

Die Metamorphose der Zentralbanken setzt sich fort. Radikale Massnahmen zur Kanalisierung der geldpolitischen Impulse fallen mit einer Verlagerung der politischen Prioritäten zusammen. Sowohl die Europäische Zentralbank als auch die Bank of England suchen beispielsweise nach Wegen, Risiken des Klimawandels in ihre Geldpolitik einzubeziehen. Gleichzeitig erwägen sie und viele andere auch die Einführung offizieller digitaler Währungen, um eine noch effektivere Transmission der Geldpolitik zu ermöglichen.

Zentralbanken haben eine höhere Schlagkraft als wir denken

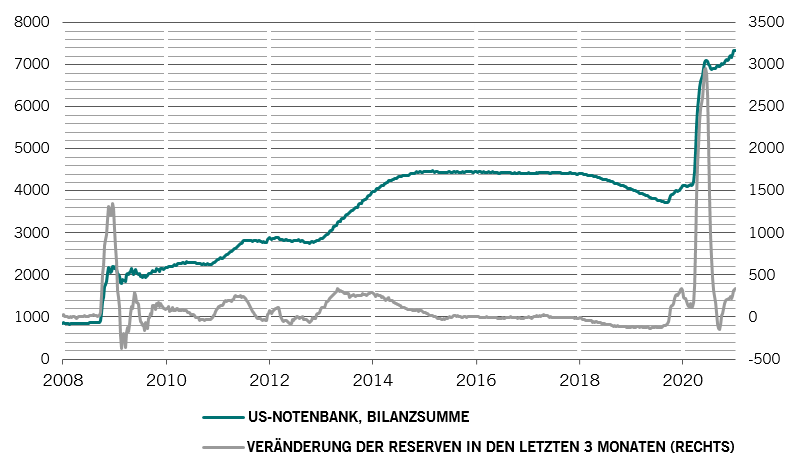

Die Pandemie hat eine neue Ära von extremer und noch nie dagewesener geldpolitischer Lockerung eingeläutet. Allen Unkenrufen zum Trotz ist den Zentralbanken keineswegs die Puste ausgegangen – vielmehr haben sie im vergangenen Jahr 8,8 Bio. US-Dollar an Konjunkturhilfen bereitgestellt, das ist fast dreimal so viel wie in der globalen Finanzkrise.

Das frühe, entschlossene Handeln der Währungshüter markierte eine entscheidende Wende an den Finanzmärkten, die durch die Aussicht auf ein wirtschaftliches Desaster in Aufruhr geraten waren.

Viele Zentralbanken gingen ganz neue Wege und waren sich bewusst, dass es keine Möglichkeit mehr zur Umkehr geben würde.

Abb. 1 – Ausbau der Bilanzsumme

Bilanzsumme der US-Notenbank, in Mrd. US-Dollar

So richtete die US-Notenbank am 23. März 2020 eine Fazilität für den direkten Kauf von Unternehmensanleihen ein, einschliesslich derjenigen, die infolge der Pandemie auf Junk-Status herabgestuft wurden.

Dies markierte das Ende der Baisse und löste eine Welle von Schuldtitelemissionen aus, was während einer Rezession sehr ungewöhnlich ist. Australien tat es Japan gleich und fährt jetzt einen richtungsweisenden Kurs der Zinskurvensteuerung. Im Zuge dessen kaufte sie so viele Anleihen wie nötig, um die Renditeziele zu erreichen. Andere Zentralbanken, darunter auch die Fed, dürften ihnen folgen. Auch Helikoptergeld, also die Ausweitung der Geldmenge durch Geldschöpfung, bei der das neu geschaffene Zentralbankgeld direkt an die Bürger ausgezahlt wird, kann nicht ausgeschlossen werden.

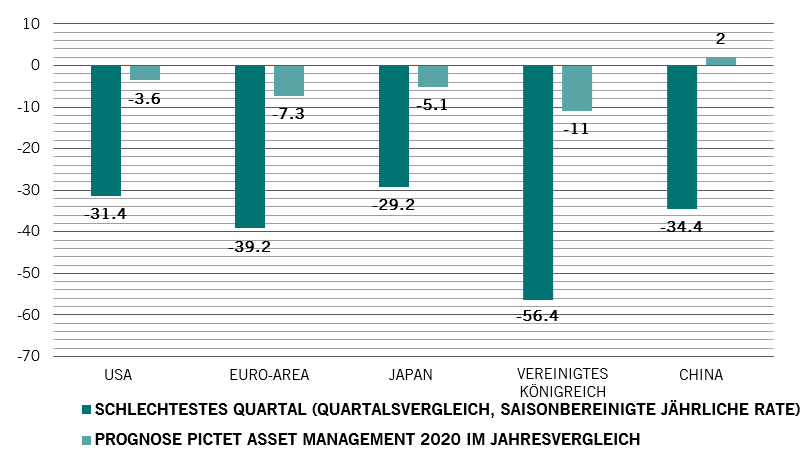

Tiefe der Rezession zählt mehr als ihre Dauer

Da sich die meisten gängigen Anlageklassen 2020 positiv entwickelt haben, gerät leicht in Vergessenheit, dass fast alle grossen Volkswirtschaften ihre schlimmste Rezession seit mehr als einem Jahrhundert oder – wie im Falle des Vereinigten Königreichs – mehr als drei Jahrhunderten erlebt haben. Die Lockdowns, die im ersten und zweiten Quartal des letzten Jahres zur Eindämmung des Virus verhängt wurden, verursachten einen Rückgang der Wirtschaftsleistung um 30% auf annualisierter Basis.

Dennoch verzeichnen die Volkswirtschaften – was man bei der ersten Pandemiewelle nicht gedacht hätte – eine bemerkenswerte V-förmige Erholung. Somit können ihnen die erneuten Beschränkungen, die in der zweiten Jahreshälfte auferlegt wurden, um neuen Virusausbrüchen vorzubeugen, nicht viel anhaben.

Die US-Wirtschaft dürfte das Jahr 2020 relativ unbeschadet hinter sich lassen. Die Wirtschaftsleistung ist gegenüber 2019 nur um 3% gesunken – dieser Rückgang ist nicht gravierender als bei früheren Rezessionen. Die Erholung in China ist noch eindrucksvoller, dort liegt die Wirtschaftstätigkeit in fast jedem Sektor wieder über dem Niveau vor der Pandemie.

Abb. 2 – Ein Schock für das System

Maximaler vierteljährlicher BIP-Rückgang 2020 und prognostizierte Veränderung des BIP für das Gesamtjahr, in %

Welche Lehre ziehen Investoren daraus? Eine tiefe, aber kurze Rezession ist weniger schädlich für die Märkte als eine flache und lange.

Mit einer durch systemische Schocks hervorgerufenen schleppenden Rezession kommen die Märkte nur schwer klar. Sie hinterlässt tiefe Narben, wie eine höhere Langzeitarbeitslosigkeit, Insolvenzen und Forderungsausfälle – Probleme, die viele Jahre andauern können. Einbrüche durch kurze exogene Schocks wie Naturkatastrophen sind für Investoren weniger problematisch, solange der richtige geldpolitische Mix verfolgt wird. 2020 erlebten die Anleger einen temporären Schock (starker Rückgang der Unternehmensgewinne), der durch einen permanenten Rückgang der Anleiherenditen (und damit auch höhere Ergebniskennzahlen) überlagert wurde. Das hatte zur Folge, dass die Aktienmärkte anzogen.

Was für die Finanzmärkte unter solchen Umständen mehr zählt, ist die Marschrichtung der Wirtschaft und nicht so sehr, wie schnell sie wächst. Bereits im April gab es erste Anzeichen einer Erholung und damit wurden die Lebensgeister der Finanzmärkte wieder geweckt.

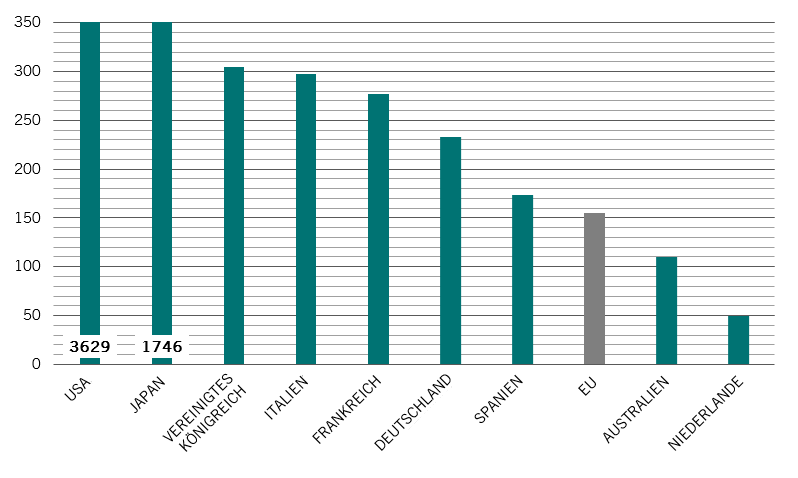

In der EU macht die Krise erfinderisch

Wieder einmal haben sich diejenigen geirrt, die der EU den Untergang prophezeiten. Auch mit diesem Schock wird der Staatenverbund fertig. Im Gegensatz zu früheren Krisen hat jedoch nicht nur die EZB ihren verfassungsrechtlichen Spielraum maximal ausgenutzt, um die Staaten zu unterstützen. Diesmal schuf Brüssel einen Präzedenzfall und ergriff fiskalpolitische Massnahmen, die auf eine stärkere Integration abzielen.

Die Lage war im Frühjahr sehr schlimm. Die Pandemie hatte dazu geführt, dass sich die nationalen EU-Regierungen auf sich selbst konzentrierten. Die Grenzen wurden dichtgemacht. Es wurde um persönliche Schutzausrüstung konkurriert und eine Zeit lang sah es so aus, als würde Italien, eine der grössten Volkswirtschaften der EU, nach dem Zusammenbruch seiner Wirtschaft fallen. Währenddessen stellte sich angesichts der zähen Brexit-Verhandlungen die Frage, welcher Mitgliedstaat wohl als nächstes das Handtuch werfen könnte.

Trotz allem schafften es die Politiker und Technokraten in Europa, Lösungen zu finden. Es wurde ein EU-weites Kurzarbeitsprogramm – SURE – auf den Weg gebracht. Aber richtig revolutionär ist NextGenerationEU, der 750 Mrd. Euro schwere Europäische Aufbauplan, der Finanzhilfen und subventionierte Darlehen an EU-Staaten vorsieht und auf den Aufbau eines grüneren Europa ausgerichtet ist. Entscheidend ist, dass sowohl SURE als auch NGEU durch Anleihen finanziert werden, die von der EU emittiert werden. Dadurch wird der Staatenverband zu einem der grössten Anleiheemittenten in Europa und steht den grossen staatlichen Emittenten in nichts nach. Diese Anleihen werden noch nicht die deutschen Bundesanleihen als Benchmark ablösen, aber es ist ein erster Schritt.

Abb. 3 – Im Emissionsrausch

Prognostizierte Bruttoanleihenemissionen 2021, in Mrd. Euro

Die EZB hat natürlich auch ihren Teil dazu beigetragen. Sie brachte die Falken in ihrem Rat zum Schweigen und brachte ein Notfall-Anleihenkaufprogramm auf den Weg. Ausserdem pumpte sie Liquidität in Form von subventionierten Krediten in den Bankensektor.

Die Wirtschaft und der Aktienmarkt der EU lag im letzten Jahr hinter dem Rest der Welt zurück. Und weitere Krisen sind trotz der 2020 entwickelten Lösungen nicht auszuschliessen. Aber kein anderes Mitglied hat vor, wie Grossbritannien aus der EU auszusteigen. Es wird zunehmend deutlich, dass die EU robuster ist als von den Skeptikern vermutet. Tatsächlich hat der europäische Aktienmarkt angesichts seiner attraktiven Bewertung und des starken Anteils zyklischer Branchen in seinen Aktienindizes das Potenzial, in diesem Jahr positiv zu überraschen.

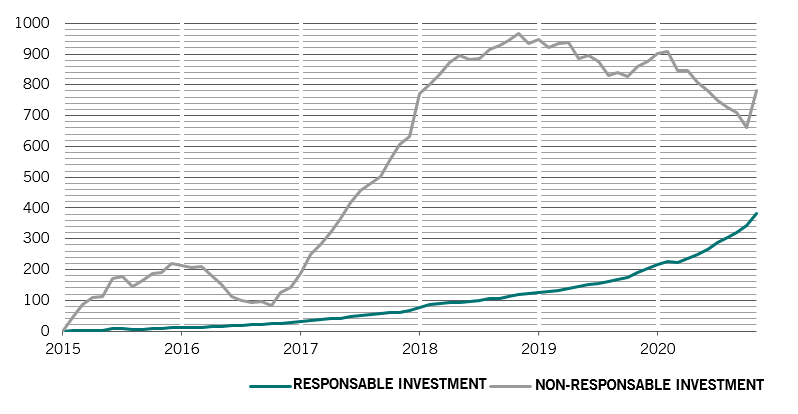

ESG weiter auf dem Vormarsch

Als die Pandemie die globale Wirtschaft und die Finanzmärkte heimsuchte, erwies sich ein Trend als stabil – die zunehmende Beliebtheit von verantwortungsbewusstem Investieren.

Nach Angaben des Institute of International Finance zogen Investoren auf dem Höhepunkt der Krise beträchtliche Summen aus traditionellen Aktienanlagen ab, während ETFs mit ESG-Profil (Umwelt, soziale Belange und Unternehmensführung) weltweit mehr als 265 Mrd. US-Dollar an Nettozuflüssen verzeichneten – das ist mehr als das Fünffache gegenüber 2019. Zum Jahresende belief sich das von globalen ESG-Fonds gehaltene Vermögen in allen Anlageformen auf 1,3 Bio. US-Dollar.

Abb. 4 – ESG zahlt sich aus

Kumulierte Zuflüsse in globale Aktienfonds: RI* gegenüber Non-RI, in Mrd. US-Dollar

Mehr vom Multi-Asset-Team

Barometer: Eine Erholung, an die wir glauben können

Mit der fortschreitenden Entwicklung, Herstellung und Zulassung von COVID-19-Impfstoffen dürften die Aktienmärkte 2021 stark unterstützt werden.

Januar 2021

Globalisierung nach Covid-19

Durch die Covid-19-Pandemie droht sich die Entglobalisierung zu beschleunigen. Es spricht aber einiges dafür, dass dies nicht passieren wird.

April 2020

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.