Überblick: Zurück zur Normalität

Optimismus liegt in der Luft. Aus gutem Grund. Im Kampf gegen COVID-19 gibt es jetzt bessere Behandlungsmöglichkeiten und die Chancen stehen gut, dass in den nächsten Monaten ein wirksamer Impfstoff zur Verfügung stehen wird. Das verbessert die Aussichten auf eine Erholung der Weltwirtschaft und der Unternehmensgewinne.

Eine Rückkehr zu einer Normalität wie vor der Pandemie wird es jedoch so schnell nicht geben. Nächstes Jahr werden wir gerade mal die ersten Schritte in diese Richtung gehen.

Eines ist klar: Die Schwellenländer werden 2021 die wirtschaftliche Erholung anführen, allen voran China, und ihnen kommt der schwächere US-Dollar zugute.

Die Erholung am Arbeitsmarkt und das Rekordvolumen an Ersparnissen der privaten Haushalte dürften den Konsumausgaben überall auf der Welt Impulse geben. Auch steigende Gewinne und Wartungszyklen werden die Investitionstätigkeit ankurbeln. Der Handel erholt sich ebenfalls schnell, und auch wenn die Ausgaben für Dienstleistungen weit unter dem Niveau vor COVID-19 liegen werden, dürfte der Sektor an Stärke gewinnen.

Investoren sollten sich auch darauf einstellen, dass das Thema Umwelt 2021 eine grössere Priorität haben wird – damit wird das Wachstum in Sektoren wie sauberer Energie angestossen. Joe Bidens Sieg bei den US-Präsidentschaftswahlen wird diesem Paradigmenwechsel weitere Dynamik verleihen. Weltweit wird ein grosser Teil der fiskalpolitischen Massnahmenpakete in „grüne“ Investitionen fliessen und den Weg für eine starke und synchrone wirtschaftliche Erholung ebnen.

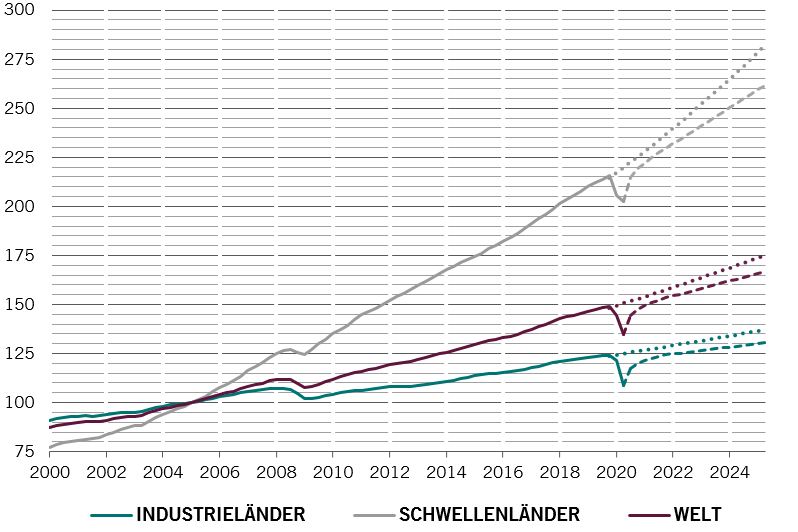

Unsere Konjunkturzyklusindikatoren deuten für 2021 auf ein Wachstum des Bruttoinlandsprodukts (BIP) im mittleren einstelligen Bereich hin. Positive Basiseffekte können jedoch nicht über die langfristigen Schäden hinwegtäuschen, die durch die Pandemie verursacht wurden. Wir gehen davon aus, dass das globale BIP infolge von COVID-19 dauerhaft um 4 Prozentpunkte niedriger sein wird (siehe Abb. 1). Es wird Jahre dauern, bis die Weltwirtschaft auf das Niveau vor COVID-19 zurückkehren kann.

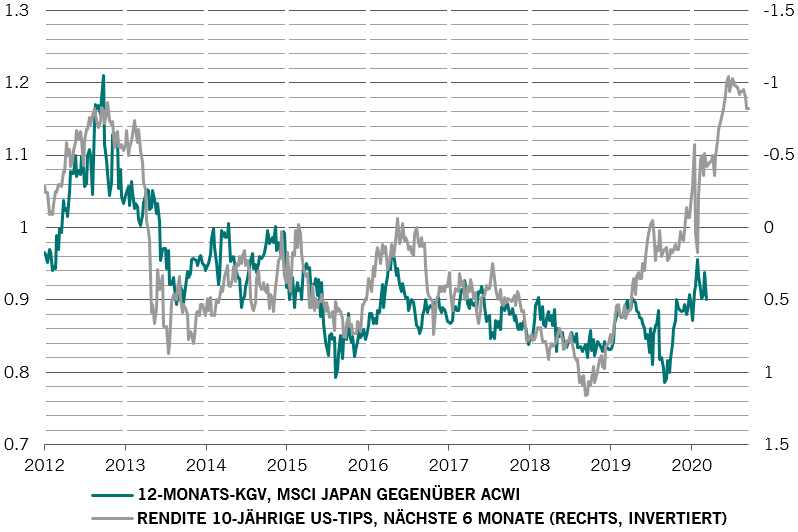

Der Wachstumsabstand zwischen Schwellen- und Industrieländern wird sich weiter vergrössern, was Schwellenländeraktien und -anleihen zugute kommen wird. China hat einen grossen Anteil daran, die einzige grosse Volkswirtschaft, die in diesem Jahr keinen Rückgang ihrer Wirtschaftsleistung zu beklagen hat. Angefangen bei der Industrieproduktion über Autoverkäufe bis hin zu Exporten liegen die meisten primären Konjunkturindikatoren Chinas bereits wieder auf oder über dem Niveau von Dezember 2019 – und das Wachstum dürfte sich fortsetzen. Die Einzelhandelsumsätze liegen leicht zurück, aber wir gehen davon aus, dass sich der private Konsum in den kommenden Monaten allmählich erholen wird.

Die kurzfristigen Aussichten für die US-Wirtschaft hängen von dem zurzeit verhandelten Steuerentlastungsprogramm ab. Hätte das Paket einen Umfang von mehr als 1 Bio. US-Dollar, unserem Basisszenario, könnte das Wachstum in den USA nächstes Jahr auf über 5% steigen.

Weltweit erwarten wir jedoch, dass die fiskalpolitischen Anreize gegenüber 2020 abnehmen werden – nicht aufgrund einer Rückkehr zur Sparpolitik, sondern weil nicht mehr so viele neue Massnahmen ergriffen werden. Die Zentralbanken werden die Zinssätze niedrig halten und weiter Impulse geben und somit eine Art „Stossdämpfer“ sein. Die Liquiditätsbedingungen dürften sich jedoch weiter verschlechtern. Wir gehen davon aus, dass die Bilanzsumme der grossen Zentralbanken im nächsten Jahr nur um 3 Bio. US-Dollar wachsen wird. Das ist doppelt so viel wie der Jahresdurchschnitt während der Finanzkrise 2008, aber deutlich weniger als die Rekordsumme von 8 Bio. US-Dollar in diesem Jahr.

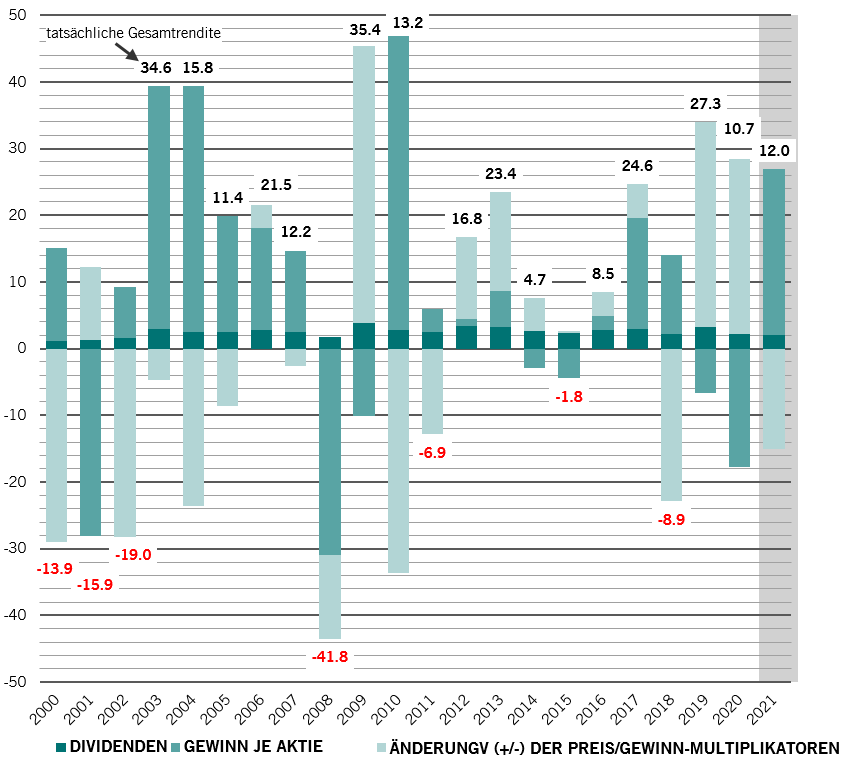

Die Geschichte hat uns gelehrt, dass dies Einfluss auf die Risikoprämie hat. Nach unseren Modellen könnte das KGV globaler Aktien im nächsten Jahr um 15% sinken. Das dürfte aber durch einen Anstieg der Unternehmensgewinne um rund 25% mehr als ausgeglichen werden.

Die Renditen von Staatsanleihen der Industrieländer dürften leicht zulegen, gedämpft jedoch durch Zentralbankmassnahmen wie eine mögliche Bilanzausweitung der Europäischen Zentralbank und eine Renditekurvensteuerung durch die US-Notenbank.