Emerging Market Monitor – Inflation in Mittel- und Osteuropa

Die Inflation in den Schwellenländern ist so niedrig wie seit Jahrzehnten nicht mehr. Eine Region aber tanzt aus der Reihe und entwickelt sich gegenläufig zum allgemeinen Trend: Mittel- und Osteuropa. Was bedeutet das für die Anleger?

Von

Patrick Zweifel

Chief Economist

Nikolay Markov

Senior Economist

Diesen Artikel teilen

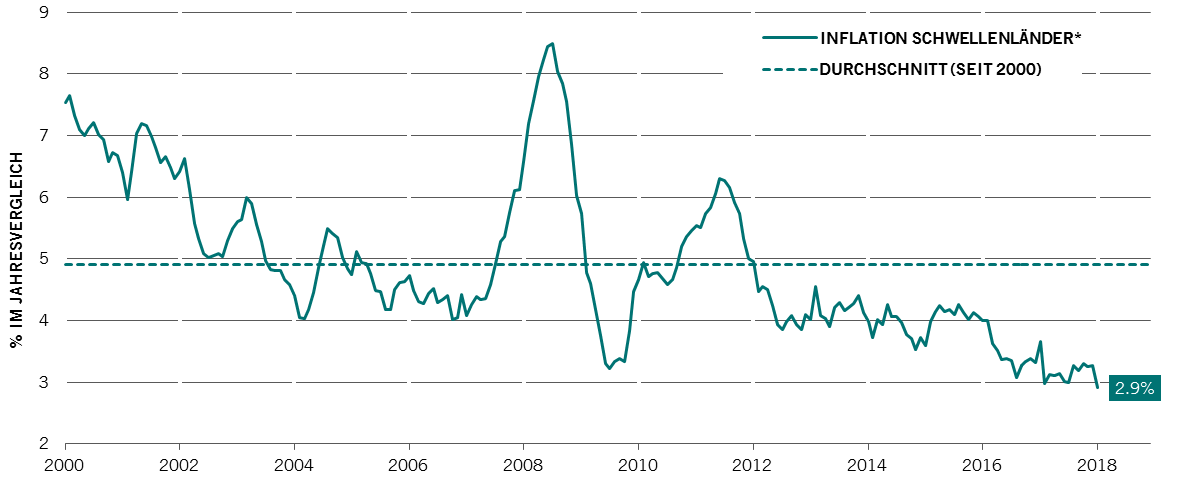

Zunächst einige allgemeine Bemerkungen zur Inflation: Die durchschnittliche Inflation in den Schwellenländern ist auf 2,9% gesunken – einen Stand wie zuletzt in den 1970ern. Für Anleger in Hartwährungsanleihen sehr erfreulich.

ABB. 1 Inflation in Schwellenländern

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2018. * Basierend auf 30 Verbraucherpreisindizes in Schwellenländern, BIP-gewichtet.

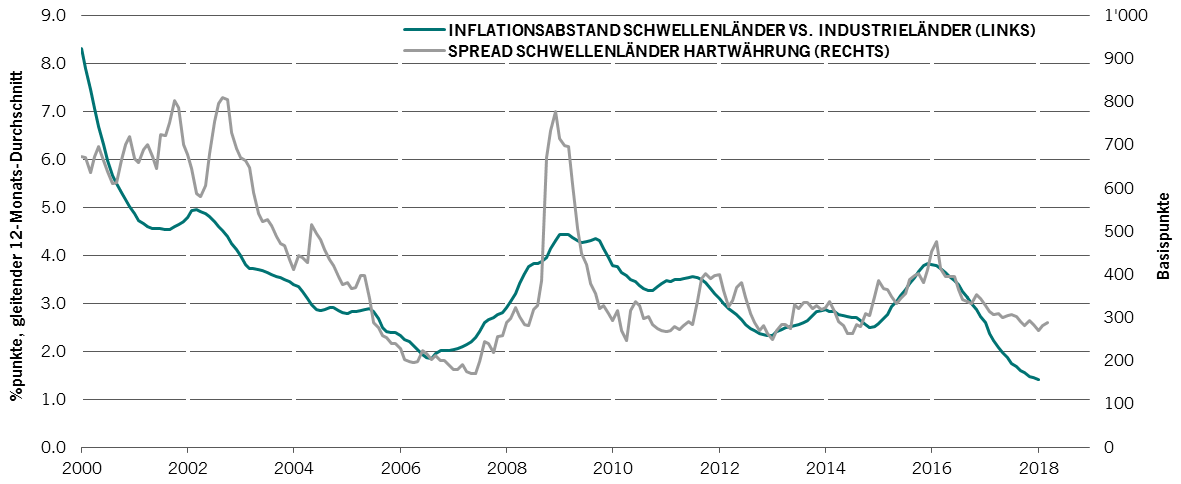

Wie an Abb. 2 unten abzulesen ist, hängt der Inflationsabstand zwischen Industrie- und Schwellenländern eng mit den Renditespreads bei Schwellenländer-Hartwährungsanleihen zusammen. Selbst wenn die Inflation in den Schwellenländern leicht ansteigt, gehen wir davon aus, dass sie nicht so stark anziehen wird wie in den Industrieländern. Das lässt auf eine weitere Verengung der Spreads bei Schwellenländer-Hartwährungsanleihen schliessen.

Abb. 2 - Inflationsabstand

Quelle: Pictet Asset Management, CEIC, Datastream, Januar 2018

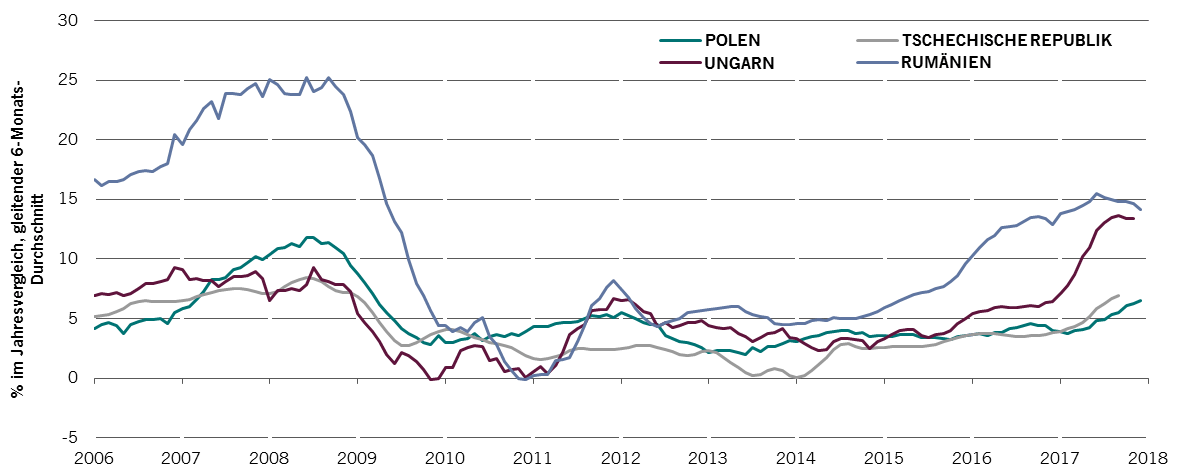

Die berühmte Ausnahme von der Regel ...

Wie bereits erwähnt, gibt es eine Ländergruppe, die sich gegenläufig zu dem allgemeinen Trend entwickelt – die Rede ist von Mittel- und Osteuropa, genauer gesagt von der Tschechischen Republik, Ungarn, Polen und Rumänien. Das liegt hauptsächlich an dem Lohnwachstum, das in allen vier Ländern gestiegen ist.

Abb. 3 - Nominales Lohnwachstum in Mittel- und Osteuropa

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2018

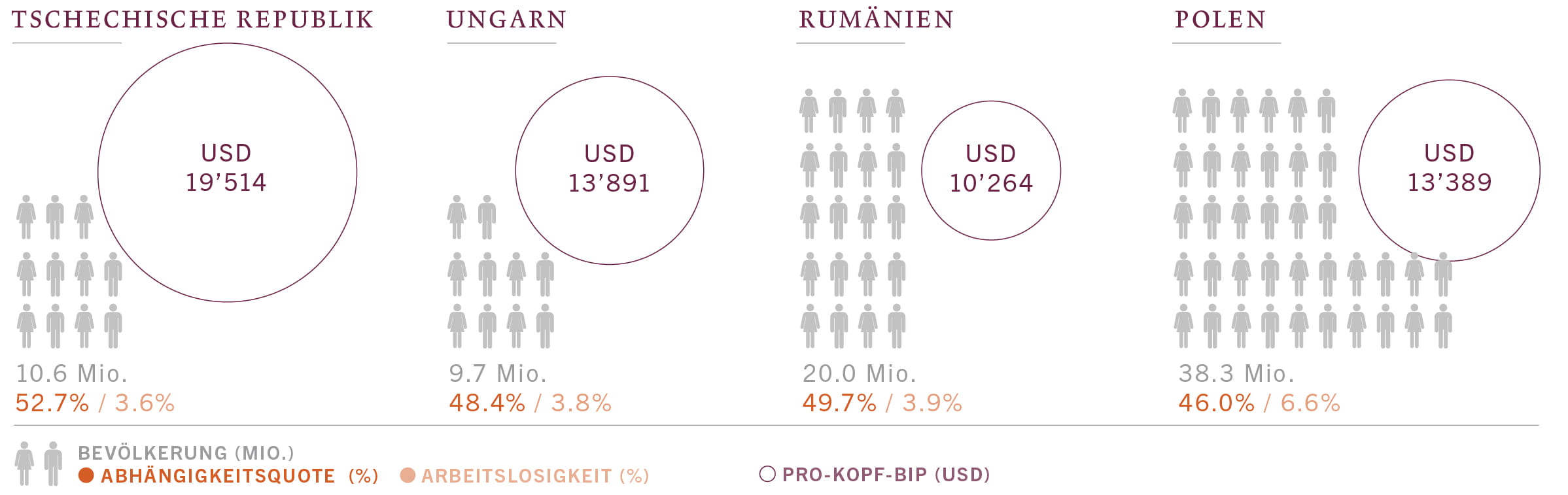

Auf die vier Länder der Region Mittel- und Osteuropa entfallen ein BIP von mehr als einer Billion Dollar und rund 80 Millionen Menschen. Polen ist der Wachstumsmotor der Region, auf das Land entfallen die Hälfte des BIP und die Hälfte der Bevölkerung. Das reichste Land im Hinblick auf das BIP pro Kopf ist die Tschechische Republik.

Abb. 4 - REGION MITTEL- UND OSTEUROPA IM ÜBERBLICK

Bevölkerung, Abhängigkeitsquoten, Arbeitslosigkeit und Pro-Kopf-BIP

Quelle: Pictet Asset Management, CEIC, Datastream

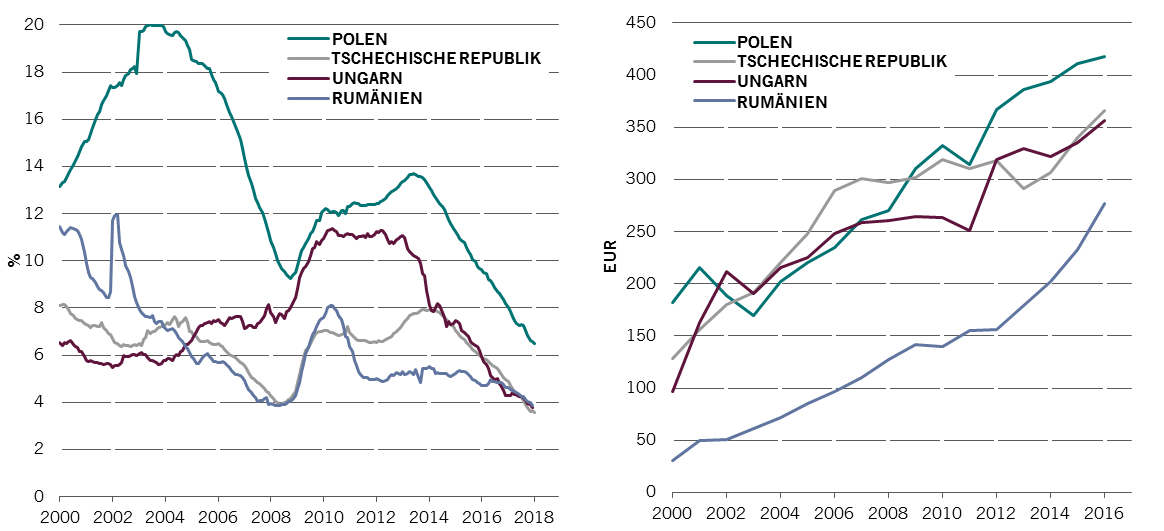

An den Abbildungen unten sind die beiden Hauptfaktoren für das Lohnwachstum in diesen vier Volkswirtschaften abzulesen: Arbeitslosigkeit auf Rekordtief und steigende Mindestlöhne.

Abb. 5a und 5b -

Abb. links - Arbeitslosenquoten in Mittel- und Osteuropa (%) Abb. rechts - Nominale Mindestmonatslöhne in Mittel- und Osteuropa (EUR)

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2018

Abhängigkeitsbeziehungen

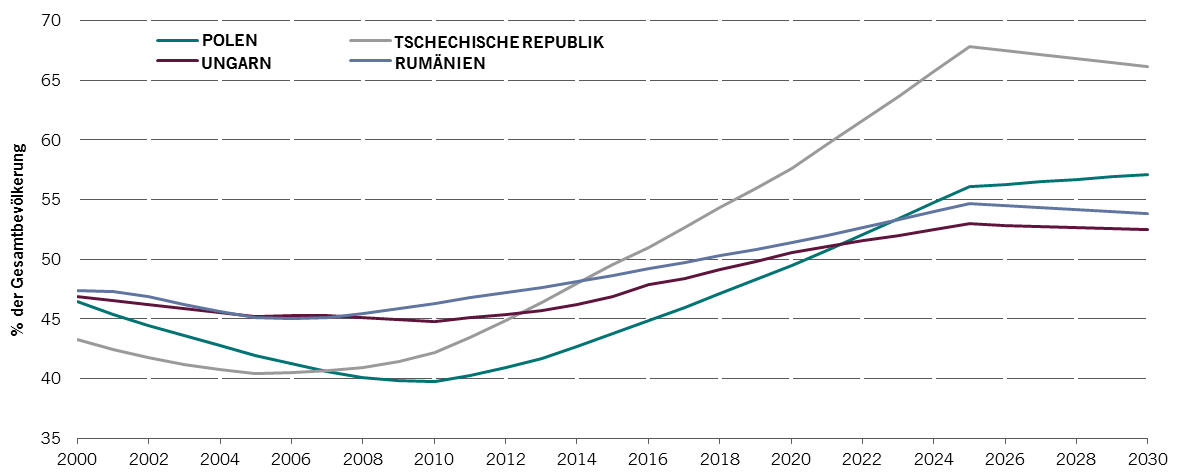

In der Region Mittel- und Osteuropa könnte sich weiter Lohndruck aufbauen, weil durch alternde Bevölkerungen und steigende Lebenserwartung die Abhängigkeitsquote von Nichterwerbstätigen zu Erwerbstätigen in allen Ländern steigt. Wie aus Abb. 6 hervorgeht, ist dies vor allem in der Tschechischen Republik der Fall.

Abb. 6 - STEIGENDE Abhängigkeitsquoten

Die Abhängigkeitsquote beschreibt den Prozentsatz der Bevölkerung ausserhalb des Erwerbsalters: 0-14 Jahre, 65 Jahre+

Quelle: Pictet Asset Management, CEIC, Datastream, Januar 2018

Zentralbanken hinken hinter der Entwicklung her

Was bedeutet das für Anleihenanleger? Wenngleich steigendes Lohnwachstum in Mittel- und Osteuropa ein Zeichen für ein robustes Konjunkturumfeld ist, stellt die Möglichkeit, dass die Zentralbanken zu spät reagieren, eine Bedrohung für Lokalwährungsanleihen der Region dar.

Insgesamt lassen sich die Zentralbanken in Mittel- und Osteuropa Zeit, auf die Inflation zu reagieren. Vor allem Polen und Ungarn haben noch nicht mit der Straffung begonnen. Die tschechische Notenbank war die erste, die ihre Leitzinsen nach dem Wegfall des EUR/CZK-Floor (Kursuntergrenze) im April 2017 anhob.

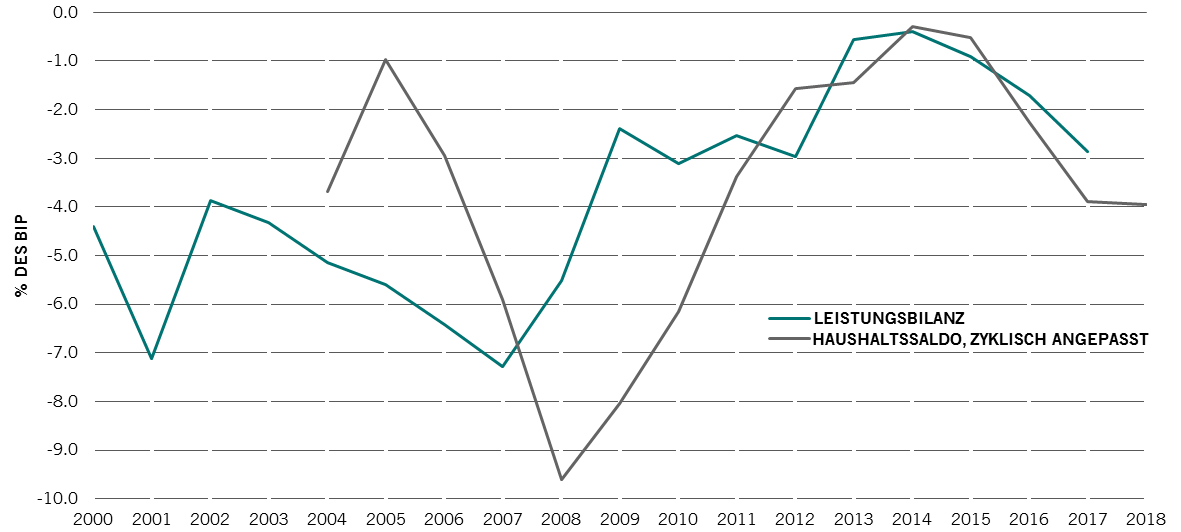

ABB. 7 - DOPPELT GESTRAFT - RUMÄNIEN AM MEISTEN GEFÄHRDET

Leistungsbilanz und Haushaltssaldo Rumänien (% BIP)

Quelle: Pictet Asset Management, CEIC, Datastream. Leistungsbilanz Januar 2017, Haushaltssaldo Januar 2018.

Wenngleich die rumänische Notenbank im Februar 2018 mit Zinsanhebungen begonnen hat, halten wir das Land für am meisten gefährdet. Wie Abb. 7 zeigt, ist Rumänien das einzige Land in der Region mit einem zweifachen Defizit – Handels- und Leistungsbilanz –, das weiter wächst. Wir gehen davon aus, dass sich dadurch der Druck auf die VPI-Inflation erhöhen wird, weil die Währung abwerten dürfte. Hinzu kommt der steigende inländische Inflationsdruck. Wir rechnen in dem vor uns liegenden Jahr mit einem straffen Zinsanhebungszyklus.

EINSCHÄTZUNG UNSERES SPEZIALISTENTEAMS FÜR SCHWELLENLÄNDERAKTIEN

Von Christopher Bannon, Senior Investment Manager

Weihnachtsdekoration in der Váci utca Strasse, Budapest, Ungarn

Treiber für den Konsumrausch

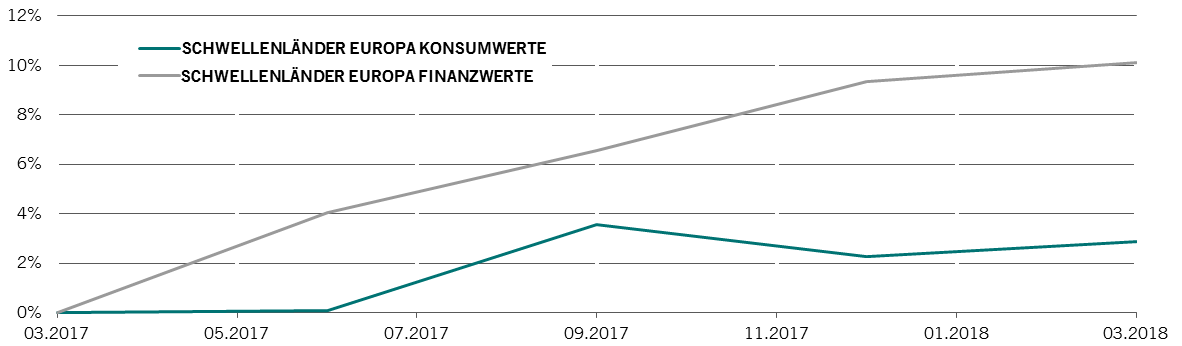

Die Region Mittel- und Osteuropa boomt. Unserer Ansicht nach lässt sich das am besten an Konsum- und Kreditwerten wie Banken und Konsumgüterunternehmen ablesen, die von starken Fundamentaldaten profitieren. Die Bewertungen erscheinen hier vernünftig, mit einem kleinen Abschlag zu den westeuropäischen Ländern. Darüber hinaus spiegelt sich unserer Ansicht nach die starke Makro-Wachstumsdynamik in den Prognosen wider.

Abb. 8. Konsum- und Finanzwerte im Aufschwung

Veränderung bei den Prognosen für das Ergebnis 2019

Quelle: Bloomberg, März 2018

Wie aus Abb. 8 hervorgeht, sind die Ergebnisprognosen im Finanzdienstleistungs- und Konsumsektor im vergangenen Jahr grösstenteils gestiegen.

Trotz des insgesamt positiven Trends achtet der Markt verstärkt auf die Fundamentaldaten der Unternehmen und belohnt diejenigen mit den besten Wachstumsaussichten. Unserer Ansicht nach ergibt sich aus der zunehmenden Streuung der Renditen auf die Gewinner und Verlierer des Markts ein interessanter Nährboden für Stockpicker.

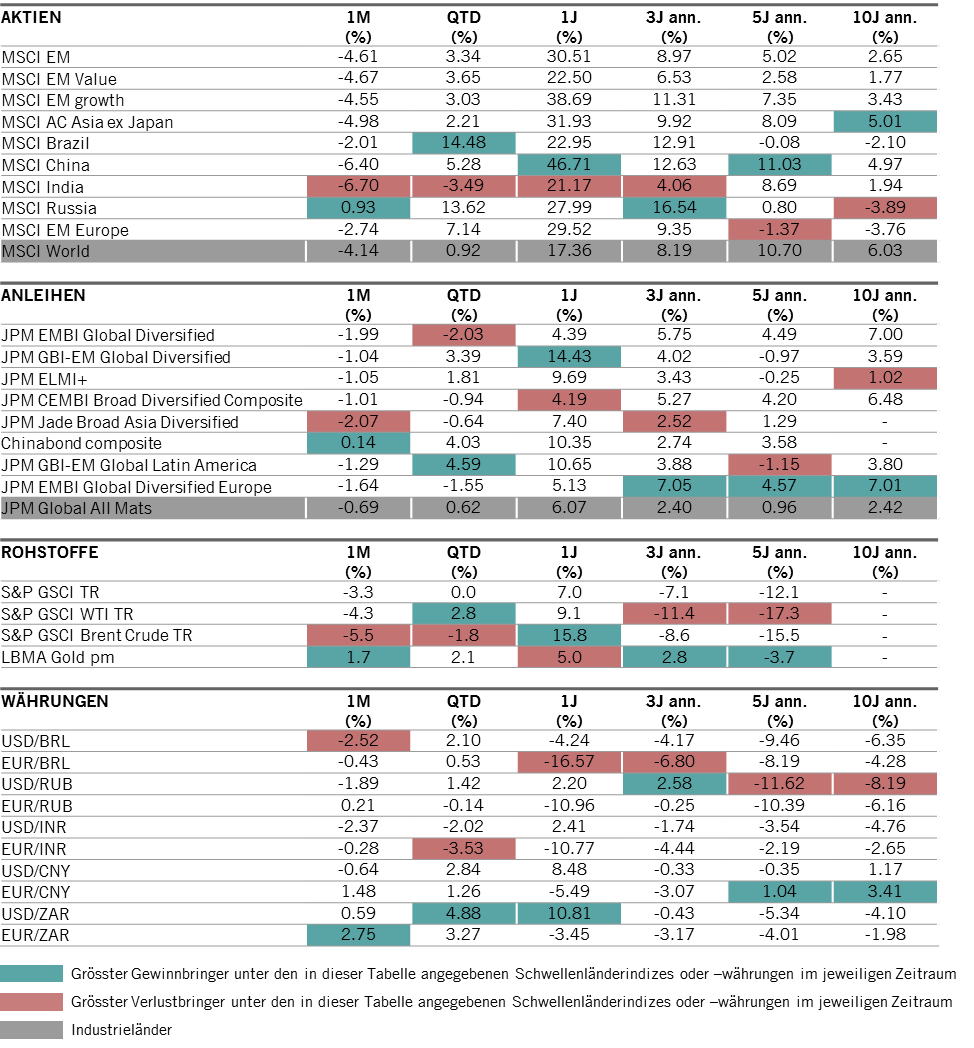

MARKTBEOBACHTUNG

DATEN ZUR MARKTBEOBACHTUNG

28.02.2018

Quelle: Datastream, Bloomberg, Daten vom 28.02.2018, in USD. Angaben zu den Aktienindizes auf Basis der Wiederanlage der Nettodividenden; Angaben zu Anleihen- und Rohstoffindizes auf Basis der Gesamtrendite. Die Entwicklung der Wechselkurse wird als Performance-Berechnung basierend auf den Währungskursen herangezogen.

Nikolay Markov kam 2013 als Volkswirt zur Fixed Income-Abteilung bei Pictet Asset Management. Er ist Senior Economist und leitet die Bereiche CEE und andere fortgeschrittene Volkswirtschaften. Davor arbeitete er bei der Geldpolitikanalyse der Schweizer Nationalbank, wo er Untersuchungen zu den Regeln der Geldpolitik für die Schweiz durchführte. Vor dieser Position arbeitete er als Lehr- und Forschungsassistent an der Universität Genf und nahm an internationalen akademischen Konferenzen teil. Nikolay Markov hat einen PhD in Volkswirtschaft von der Universität Genf und erwarb am Studienzentrum der Schweizer Nationalbank in Gerzensee ein PhD-Zertifikat.

Über

Christopher Bannon

Christopher Bannon kam 2007 zu Pictet Asset Management und ist heute Senior Investment Manager im Emerging Markets Equities Team mit Spezialisierung auf Schwellenländer Europas und Russland.

Christopher Bannon kam 2007 als Risikomanager zu Pictet, bevor er 2011 ins Emerging Equities Research Team wechselte, wo er sich auf den Energiesektor in den globalen Schwellenmärkten spezialisierte. Christopher Bannon begann 2005 seine berufliche Laufbahn bei Citigroup, wo er 18 Monate als Analyst in der Abteilung für titelspezifische Ereignisse arbeitete.

Christopher Bannon schloss das Trinity College Dublin mit einem BA (Hons) in Mathematik und Philosophie ab und erwarb dann am Imperial College London einen MSc (mit Auszeichnung) im Finanzwesen. Zudem ist er Chartered Financial Analyst (CFA).

Über

Patrick Zweifel

Patrick Zweifel ist seit über zwanzig Jahren bei Pictet beschäftigt und war massgeblich am Aufbau der makroökonomischen Researchfunktionen des Unternehmens beteiligt. Er leitet ein Team mit vier Ökonomen. Patrick Zweifel spielt eine zentrale Rolle bei der Bereitstellung von Analysen, auf deren Grundlage die globale Investmentstrategie des Unternehmens festgelegt wird und die Fondsmanager ihre Anlageentscheidungen treffen. Mithilfe seines Research sowie unserer quantitativen Modelle und Frühindikatoren zu Wirtschaftsaktivität und Inflation werden strukturelle Ungleichgewichte und Wendepunkte im Konjunkturzyklus ermittelt.

Patrick Zweifels Interesse für die Schwellenländer und die asiatischen Volkswirtschaften wurde durch seine Tätigkeit für die Weltbank und die Europäische Kommission im Bereich der internationalen Ökonomie Mitte der 1990er Jahre geweckt. Im Anschluss daran unterrichtete er Ökonometrie und Geldtheorie an der HEC Lausanne und HEC Genf, bis er 1997 zu Pictet Wealth Management wechselte. Dort konzentrierte er sich wieder auf die Schwellenländer und deren Währungen und übernahm die Funktion des Head of Macro Research. Patrick Zweifel wechselte 2009 als Chief Economist zu Pictet Asset Management.

Er hat einen Doktorabschluss in Ökonomie der Universität Lausanne.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.