Nachhaltigkeit: Was Anleger von den Vereinten Nationen und vom Nobelpreis lernen können

Eine nachhaltige Wirtschaft wird erst dann Realität wenn die Anleger sich ernsthaft Gedanken über den Schutz der Umwelt machen. Das ist die Botschaft der Vereinten Nationen und des Nobelpreiskomitees.

Von

Laurent Ramsey

Managing Partner

Die ganzen letzten 12 Monate waren für die Anleger turbulent, aber der Oktober dürfte sich ins kollektive Gedächtnis eingebrannt haben.

Nicht, weil ein erneuter Abschwung drohte, was schlimm genug gewesen wäre, sondern weil uns schonungslos vor Augen geführt wurde, dass der Kapitalismus von einem viel grösseren Problem bedroht ist – der Umweltzerstörung.

Auch wenn es sicherlich reiner Zufall war, dass das Nobelpreiskomitee die Gewinner ihres Wirtschaftspreises nur wenige Stunde nach Veröffentlichung des erschreckenden Berichts der Vereinten Nationen über die globale Erwärmung am 8. Oktober bekanntgab, hätte der Zeitpunkt nicht passender sein können.

Die Preisträger Paul Romer und William Nordhaus beschäftigen sich jeweils mit der Frage, warum die Weltwirtschaft wächst und ob dieses Wachstum weitergehen kann, ohne dass unser Planet irreparabel geschädigt wird – zentrale Fragestellungen für die Nachhaltigkeit.

Die Botschaft sowohl der Nobelpreisjury als auch des Weltklimarats an die Anleger war unmissverständlich: Ohne das Engagement der Investment-Community für die Sache ist der Kampf zum Schutz der natürlichen Ressourcen unseres Planeten verloren.

Anleger können etwas bewirken, weil sie die Macht haben, Kapital aus Unternehmen, die ihrer Umweltverantwortung nicht gerecht werden, abzuziehen oder erst gar nicht in solche zu investieren.

Eine Möglichkeit, diese Macht zu nutzen, bestünde darin, von jedem börsennotierten Unternehmen zu verlangen, dass es seinen ökologischen Fussabdruck genauso verbucht wie beispielsweise die Abschreibung von Anlagen und Maschinen.

Ohne das Engagement der Investment-Community für die Sache ist der Kampf zum Schutz der natürlichen Ressourcen unseres Planeten verloren.

Es kann jedoch noch sehr viel mehr getan werden. Das Modell von Nordhaus, das einen Zusammenhang zwischen Wachstum, Treibhausgas-Emissionen und Klimawandel herstellt, ist deshalb so bahnbrechend, weil es die Umweltkosten von wirtschaftlicher Aktivität quantifiziert.

Dieses Konzept hat lange Zeit die Denkweisen von Regierungen und Aufsichtsbehörden in aller Welt geprägt und lag der Entwicklung innovativer Instrumente – wie zum Beispiel der Kohlenstoffgutschriften – zur Abschwächung der Folgen des Klimawandels zugrunde.

Es ist an der Zeit, dass die Anleger dem Beispiel der Politiker folgen. Zumindest sollten sie sich bewusst werden, dass jede Aktie, jede Anleihe und jeder Vermögensgegenstand mit einer Umweltrisikoprämie behaftet ist, die sich im Preis widerspiegeln muss. Würde diese Prämie berücksichtigt werden, kämen die tatsächlichen Kapitalkosten ans Licht und man würde nicht in Unternehmen investieren, die ihren ökologischen Fussabdruck ignorieren.

Es geht nicht nur um die ethische Dimension. In Fachkreisen rücken zunehmend auch finanzielle Aspekte in den Vordergrund. Unternehmen, die aktiv Nachhaltigkeitsgrundsätze anwenden, haben in der Regel höhere Ratings, niedrigere Kapitalkosten, gesündere Finanzen und langfristig eine bessere Aktienkursentwicklung.

Für verantwortungsvollen Kapitalismus ist es jedoch nicht damit getan, dass Unternehmen mit umweltgerechten Geschäftsmodellen belohnt werden.

So sprach US-Präsident Lyndon Johnson in einer Rede vor dem Kongress im Jahr 1965 davon, dass für den Schutz der Ressourcen des Planeten „nicht nur der klassische Ansatz für Schutz und Entwicklung, sondern ein kreativer Ansatz für Wiederherstellung und Innovation“ erforderlich ist.

Der Mensch ist unendlich kreativ und hat es in der Hand, dem Klimawandel entgegen zu wirken und andere Umweltprobleme, die die Erde belasten, zu lösen. Er braucht lediglich die Mittel dazu.

Einige Forschungsvorhaben, die mit angemessenen Geldmitteln unterstützt wurden, tragen bereits Früchte. In der Branche für saubere Energie, wo Innovation floriert, haben technologische Fortschritte dazu geführt, dass die Kosten für Solarenergie, Windenergie und Batteriespeicher drastisch gesunken sind. Einer Studie zufolge sind für jeden US-Dollar, der seit den 1970ern in Luftreinhaltungstechnologie investiert wurde, geschätzte 30 US-$ in die Wirtschaft zurückgeflossen.

Selbstgefälligkeit ist hier aber fehl am Platz. Romer hat bei seiner Erforschung der wirtschaftlichen Effekte von technologischem Wandel herausgefunden, dass Anleger innovative Unternehmen oftmals nicht angemessen belohnen und ihnen das Kapital versagen, das für umfassende Forschung und Entwicklung erforderlich ist. Das wiederum bedeutet, dass die Gesellschaft nur von einem Bruchteil des kollektiven Erfindungsgeistes und Einfallsreichtums der Menschheit profitiert.

Das liegt teilweise auch an Kurzsichtigkeit. Allzu oft wird vielversprechenden Technologien keine Aufmerksamkeit zuteil, weil die Anleger nicht die Geduld haben zu warten, bis Renditen abfallen.

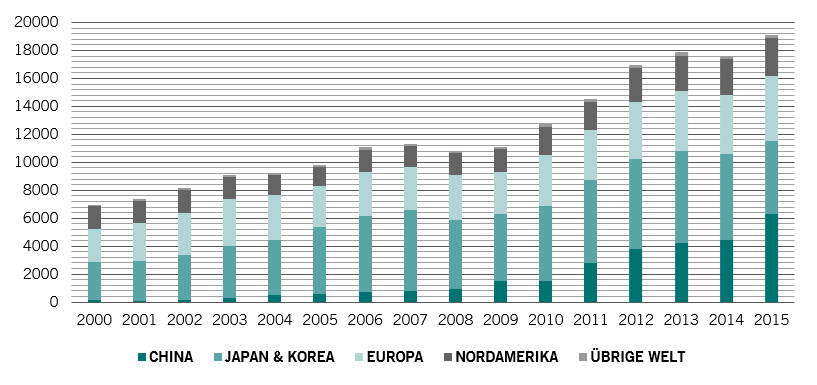

Ordentlich am Wachsen: Der Markt für Umweltprodukte

Jährlich eingereichte Patente für Umweltprodukte

Quelle: World Intellectual Property Organization; Daten beziehen sich auf den Zeitraum 31.12.1999–31.12.2015

Romer hat mit seiner Forschungsarbeit deutlich gemacht, dass Anleger in längeren Anlagezeiträumen denken müssen, wenn zielgerichtete Innovationen wie Umwelttechnologie Wurzeln schlagen und weltweit Verbreitung finden sollen. Nur dann kann Kapital dort hinfliessen, wo es am dringendsten benötigt wird. Einer Schätzung zufolge müssen in den kommenden zwanzig Jahren private Investitionen von rund 2,5 Bio. US-$ pro Jahr in grüne Technologie umgeleitet werden.

Erfreulicherweise ist der Markt für Umweltprodukte und -dienste ordentlich am Wachsen. Die Branche hat mittlerweile einen Wert von etwa 2 Bio. US-$ und wächst mit einer annualisierten Rate von 6–7% – und damit doppelt so schnell wie die Weltwirtschaft. Der World Intellectual Property Organisation zufolge hat sich Anzahl der Patente, die für Umwelttechnologien eingereicht wurden, in den vergangenen zehn Jahren auf rund 20.000 pro Jahr verdreifacht.

Was könnten Unternehmen, die solche Technologien entwickeln, nicht alles erreichen, stünde ihnen mehr Gelder zur Verfügung. Hier kommen die Anleger ins Spiel: Ihnen fällt eine zentrale Rolle bei der Steuerung der Wirtschaft in Richtung mehr Nachhaltigkeit zu. Sie können nicht nur den ökologischen Fussabdruck von Unternehmen verkleinern, sondern auch einen Beitrag zur Finanzierung von Technologien leisten, mit denen sich die Ressourcen der Erde für künftige Generationen bewahren lassen.

Wie das Nobelpreiskomitee bereits festgestellt hat, diktiert die Natur die Bedingungen, unter denen wir leben, während Wissen unsere Fähigkeit definiert, diese zu steuern.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.