Überblick: Wachstum über alles

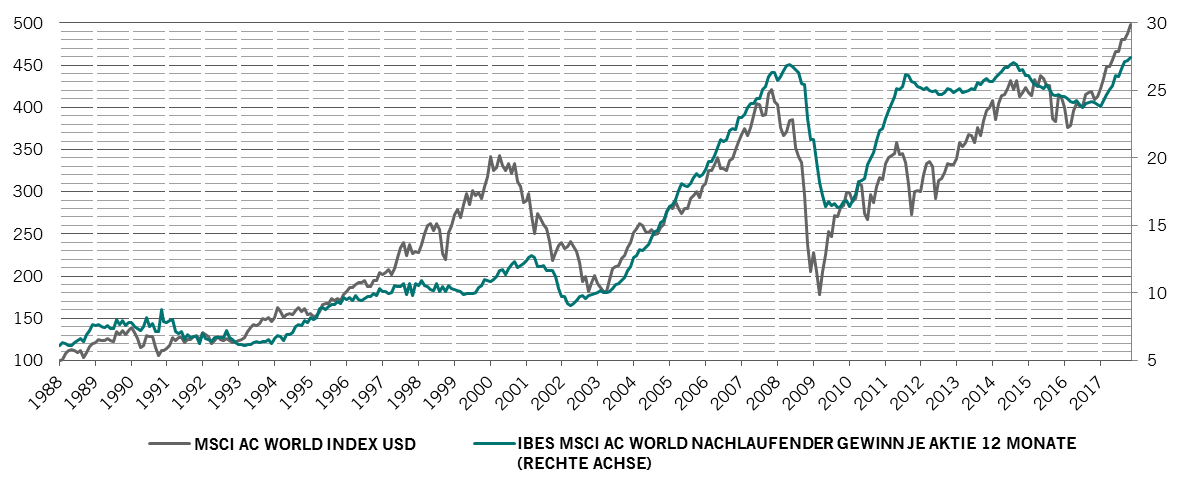

Egal, wo die Anleger hinblicken, es scheint Gründe zu geben, sich ein wenig zurückzuhalten. Zum einen ist die politische Landschaft weiterhin alles andere als stabil. Der Brexit, das Säbelrasseln Nordkoreas, die unkonventionelle Politik von US-Präsident Donald Trump – diese Unwägbarkeiten könnten die Märkte im kommenden Jahr auf Talfahrt schicken. Ein weiteres Warnzeichen ist die bemerkenswert lange Aktien-Hausse. Sowohl der MSCI World als auch der S&P 500 testen historische Grenzen an und verzeichneten in den letzten 12 Monaten jeweils einen Anstieg. Höhere Zinssätze sind ebenfalls ein Thema. Die US-Notenbank und die Bank of England haben den Leitzins hochgesetzt und die Europäische Zentralbank wird ihre Anleihenkäufe demnächst zurückfahren. Für die Finanzmärkte bedeutet die geldpolitische Straffung, dass sie nicht mehr aus dem Vollen schöpfen können.

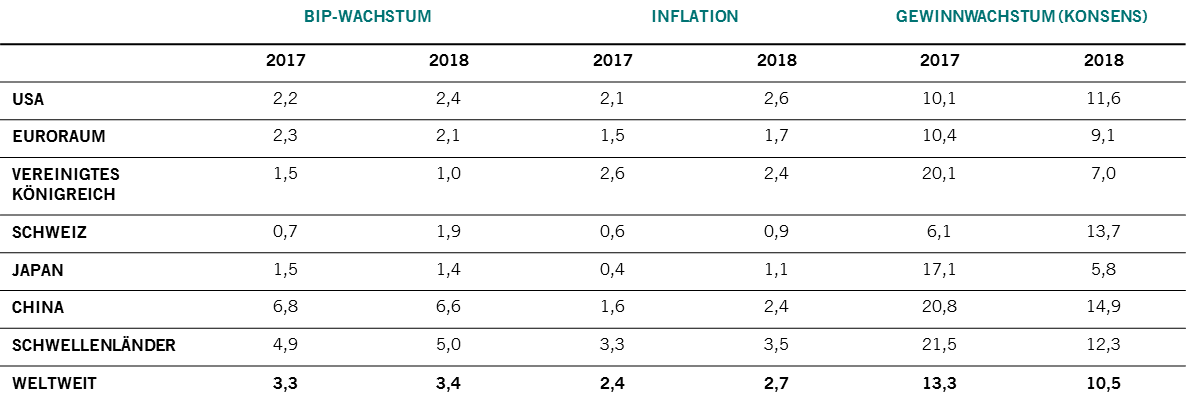

Für Aktien dürfte 2018 jedoch ein weiteres gutes Jahr werden. Der Hauptgrund ist Wachstum. Wir gehen davon aus, dass die Weltwirtschaft 2018 kräftig wachsen wird – mit 3,4% gegenüber 3,3% 2017, also besser als die Konsensprognosen der Ökonomen.

Erfreulich ist, dass das Wirtschaftswachstum 2018 breiter abgestützt sein dürfte als in den letzten Jahren und durch einen deutlichen Anstieg der Investitionen bei Staat und Unternehmen sowie solide Konsumausgaben gekennzeichnet sein wird. Die Schwellenländer dürften sich besonders gut entwickeln; sie profitieren von niedriger Inflation und anziehenden Rohstoffpreisen. Unsere Begeisterung für Aktien ist trotz möglicher weiterer Zinsanhebungen in den USA ungebrochen. Selbst wenn die Fed die geldpolitischen Zügel anzieht – wir gehen von drei Zinsschritten im kommenden Jahr aus – werden die Realzinssätze in den USA, Europa und Japan noch einige Zeit negativ bleiben.

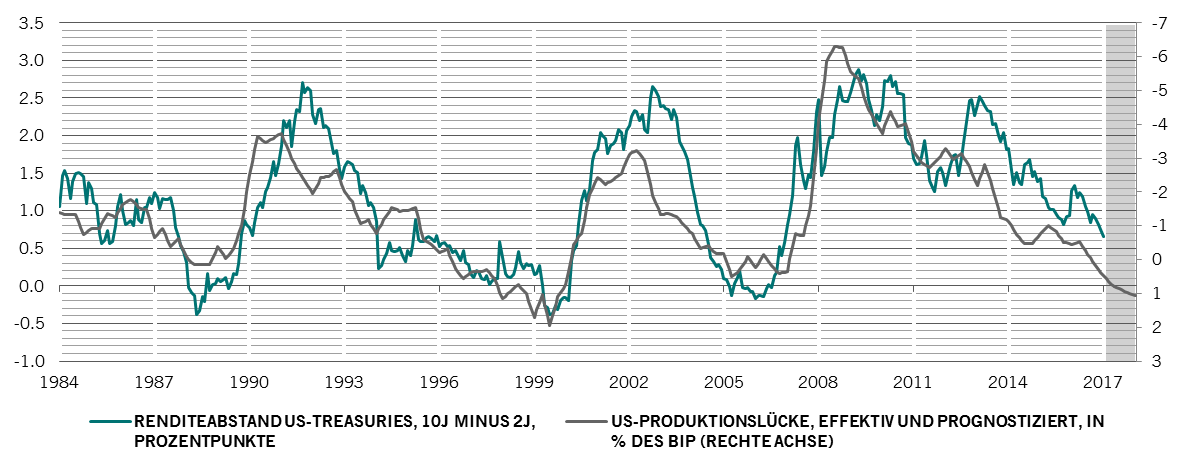

Aber was gut für Aktien ist, ist noch lange nicht gut für Anleihen in Industrieländern. Die Zinsanhebungen durch die US-Notenbank werden sicherlich einen negativen Einfluss auf US-amerikanische Staats- und Unternehmensanleihen haben, die wir für teuer halten. Wir rechnen damit, dass die Renditen dieser Papiere im Laufe des Jahres 2018 ansteigen werden.

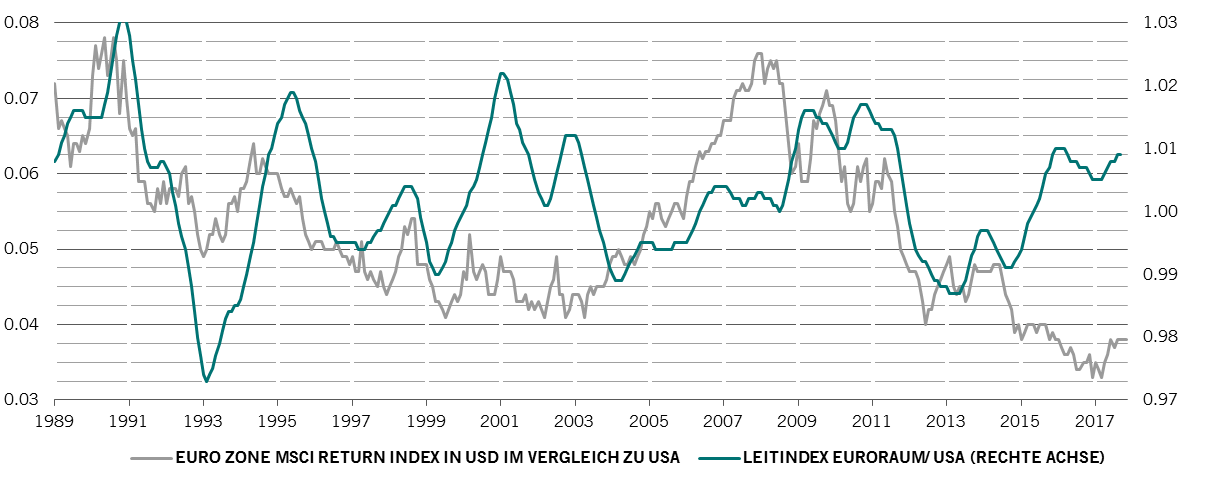

In die entgegengesetzte Richtung wird sich der US-Dollar bewegen, der unseren Modellen zufolge überbewertet bleiben wird, vor allem gegenüber Schwellenländerwährungen. Wir gehen davon aus, dass die US-Währung weiter abwerten wird, da sich in den USA Inflationsdruck aufbaut.

Für die Anleger wird auch 2018 kein sorgenfreies Jahr sein. Aber in puncto Aktien und um Schwellenländeranlagen werden sie die Klippen sicherlich umschiffen.