Asset-Allocation: Optimismus überwiegt

Überall auf der Welt nehmen Impfprogramme Fahrt auf und auch die Konjunkturaussichten verbessern sich, gestützt durch zusätzliche fiskalpolitische Impulse. Wir behalten daher unsere Übergewichtung in Aktien bei, wobei wir zu Ländern und Branchen tendieren, die am meisten von der wirtschaftlichen Erholung profitieren. Für diese Haltung sprechen auch unsere technischen Indikatoren, an denen wir das Risiko ablesen können, das mit der offensichtlichen Zunahme des Einflusses nicht-professioneller Trader in Teilen des Aktienmarktes einhergeht.

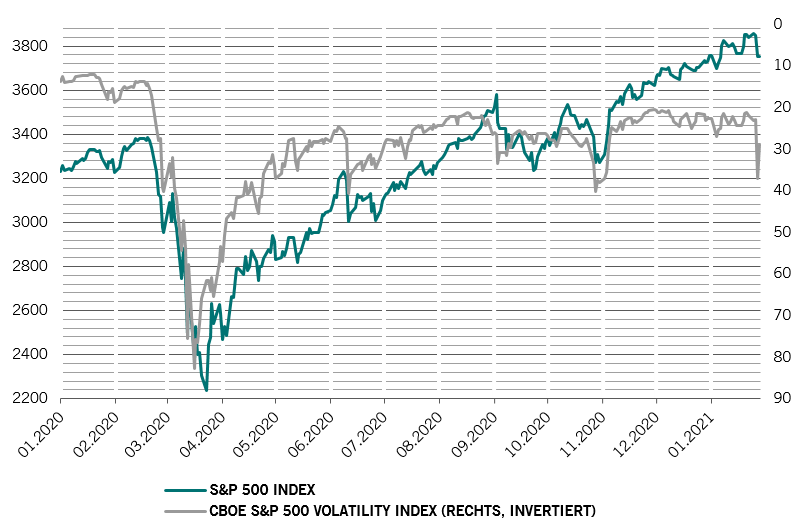

Es ist beunruhigend, dass das Ringen zwischen Daytradern und Hedgefonds um Aktien des verlustbringenden Spielehändlers GameStop, dessen Aktienkurs binnen einer Woche um 400% zugelegt hat, auf andere Unternehmen übergesprungen ist. Die Zunahme der Tradingaktivität und die Tatsache, dass Hedgefonds ihre Positionen in anderen, breiter gestreuten Aktien reduzieren, hat zu einem der stärksten jemals verzeichneten täglichen Anstiege der Marktvolatilität geführt.

Dennoch glauben wir nicht, dass die Märkte jetzt grundsätzlich instabil sind. Die Daten zur Anlegerpositionierung stimmen uns zuversichtlich. Trotz Zuflüsse von 60 Mrd. US-Dollar in Aktien und 46 Mrd. US-Dollar in Anleihen seit Jahresbeginn ist die „Wall of Money“, die sich in Geldmarktfonds aufgetürmt hat, kaum eingepreist – das lässt Raum für weitere Rallyes.

Natürlich könnte sich die Situation verschlechtern, wenn Hedgefonds, die durch die Rally von Aktien wie GameStop riesige Verluste einfahren, zu einem nachhaltigen Notverkauf anderer Anlagen gezwungen sind. Das erscheint jedoch eher unwahrscheinlich. Zudem kann nichts das ansonsten positive Gesamtbild trüben.

Unsere Konjunkturzyklusindikatoren bestätigen uns in unserer positiven Haltung gegenüber Aktien. Obwohl die jüngste Lockdown-Welle zu einem Einbruch der Aktivität geführt hat, war die Schwäche nicht allzu ausgeprägt und die Tagesdaten erholen sich bereits wieder. Die Fertigung wurde dieses Mal nicht lahmgelegt, und die Unternehmen sind im Allgemeinen viel besser vorbereitet. Unteressen sind die Regierungen bereit, die Wirtschaft mit zusätzlichen Impulsen zu unterstützen.

Wir gehen davon aus, dass die Weltwirtschaft in diesem Jahr um 6,1% wachsen wird – etwas mehr als vom Konsens prognostiziert –, da sich zusätzliche fiskalpolitische Anreize und das Anlaufen der Impfkampagnen positiv auf die Ausgabenbereitschaft und das Vertrauen der Verbraucher auswirken. Dies spiegelt sich auch in unseren Prognosen für die USA, die Eurozone und die Schwellenländer wider. Die Schwellenländer werden vom Anstieg der Nachfrage und der Rohstoffpreise profitieren. Schwellenländer reagieren zudem meist doppelt so stark wie Industrieländer auf Veränderungen im globalen Handel, der sich ebenfalls gut erholt. Asien ohne Japan wird das stärkste Wachstum verzeichnen (8,9%), gefolgt von EMEA (4,9%) und Lateinamerika (3,9%). Wir sind daher in Schwellenländeraktien und Schwellenländeranleihen in Lokalwährung übergewichtet.

Solange die Inflation gedämpft bleibt – davon gehen wir für den Rest des Jahres aus –, dürfte die Zentralbankpolitik weiter einen stützenden Effekt haben. Allerdings verschlechtern sich allmählich die Liquiditätsbedingungen. Die private Liquidität ist zu ihrem historischen Durchschnitt zurückgekehrt, und der durch staatliche Kreditbürgschaften ausgelöste Kreditboom hat an Dynamik verloren. Der gesamte Liquiditätspool in den USA, China, der Eurozone, dem Vereinigten Königreich und Japan ist auf 16% des BIP gesunken – von einem Höchststand von 28% im August, aber immer noch eine Standardabweichung über dem langfristigen Durchschnitt.

Die aussergewöhnlich lockere Geldpolitik hat die Bewertungen für alle grossen Anlageklassen nach oben getrieben. Abgesehen von Währungen geht von keiner Anlageform in unserem Modell ein Kaufsignal aus, zumindest nicht aufgrund der Bewertung.

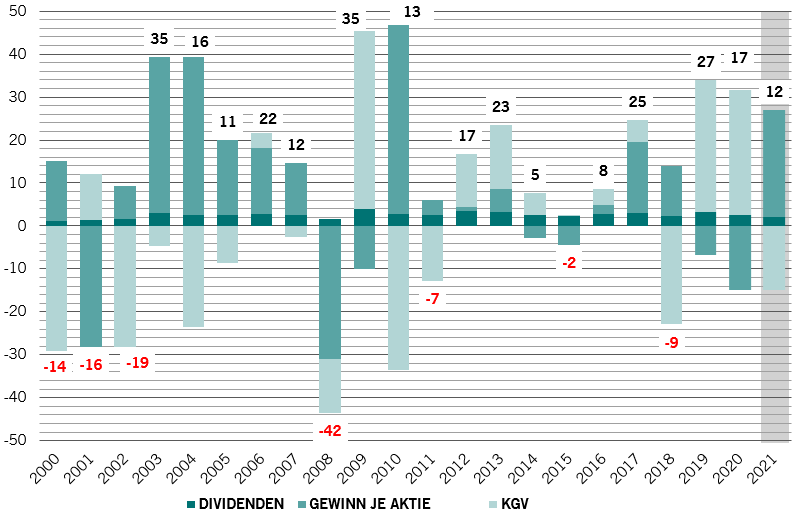

Der stetige Rückgang der langfristigen Zinsen dürfte sich nachhaltig auf die KGVs auswirken. Was vor 20 Jahren teuer war, mag in Zukunft nicht so sein. Die Anleiherenditen sind heute aufgrund von Finanzrepression rund 100 Basispunkte niedriger. Ein KGV von 23 beim S&P 500 mag zwar allgemein sehr teuer erscheinen, aber wir können nicht davon ausgehen, dass dieser Wert zum Durchschnitt des davorliegenden Zyklus zurückkehrt (KGV von 15).

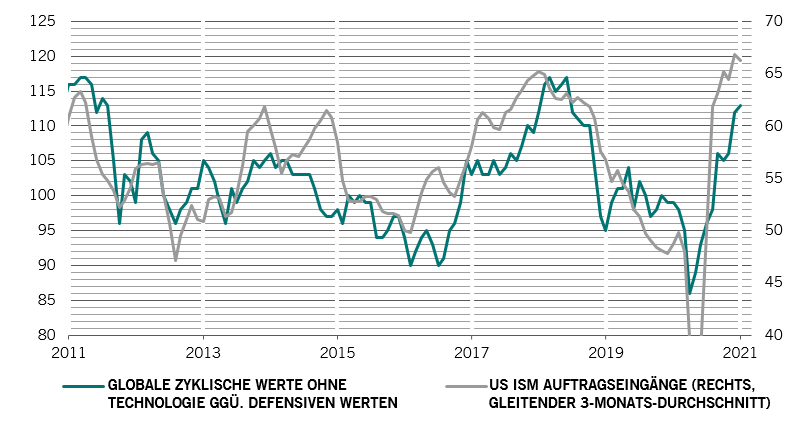

Wir sehen bei den Unternehmensgewinnen mehr Aufwärtspotenzial als noch vor drei Monaten, vor allem bei Unternehmen, die in zyklischen Branchen tätig sind. Dies dürfte sich in der Gesamtrendite von Aktien niederschlagen (siehe Abb. 2).

Insgesamt sind die Bewertungen für risikoreichere Kapitalanlagen zwar teuer, aber sie sind weit entfernt von dem Überbewertungsniveau im Jahr 2007. Das lässt darauf schliessen, dass noch ein langer Zyklus vor uns liegt, solange das makroökonomische Umfeld eine unterstützende Wirkung hat.