Wir lüften das Geheimnis um Sustainability Linked Bonds

Sustainability Linked Bonds sind innovativ und flexibel und könnten verantwortungsvolle Anleiheinvestments zum Mainstream machen.

Von

Philipp Buff

Senior Investment Manager

Stéphane Rüegg

Head of Product Management & Development

Diesen Artikel teilen

Verantwortungsvolles Investieren hält zunehmend Einzug in die Anleihemärkte. Und das genau zur richtigen Zeit.

Aktieninvestoren haben sich schon vor Jahren mit ESG-Grundsätzen (Umwelt, soziale Belange und Governance) auseinandergesetzt, mit speziellen Strategien und Möglichkeiten der Einflussnahme als Investor. Nach einigen Fehlstarts ziehen jetzt auch Anleihen nach. Das Volumen umlaufender ESG-Anleihen liegt mittlerweile bei 1 Bio. US-Dollar. Diese Zahl wird weiter steigen. Ein Grund dafür ist die Einführung eines innovativen neuen Instruments: Sustainability Linked Bond. Diese Wertpapiere bieten Investoren neue Möglichkeiten, bei Themen, die ihnen am Herzen liegen und die das Potenzial haben, sich zum Standard in Sachen ESG-Anleiheinvestments zu entwickeln, auf Unternehmen Einfluss zu nehmen. Mit der Zeit könnten sie sogar traditionelle Instrumente als Kreditform ablösen.

Sustainability Linked Bonds sind nicht mit Green Bonds zu verwechseln, die mit dem Versprechen emittiert werden, dass die Erlöse für bestimmte umweltfreundliche Projekte verwendet werden. Vielmehr geben Unternehmen, die Sustainability Linked Bonds emittieren, die Zusage, bestimmte unternehmensweite Ziele in einem festgelegten Zeitrahmen zu erreichen. So haben Investoren die Möglichkeit, die Emittenten auszuwählen, deren übergeordnete nachhaltigkeitsbezogene Prioritäten sich mit ihren eigenen decken. Ausserdem sind die Emittenten sehr flexibel bei der Bestimmung eines Ziels, das zu ihnen passt – unabhängig von Grösse, Rating, Sektor oder Region.

Die genaue Definition der Ziele ist wichtig. Viele Investoren sind bei Green Bonds skeptisch, weil sich kaum feststellen lässt, ob die beschafften Gelder tatsächlich in Umweltprojekte fliessen. Bei Sustainability Linked Bonds gibt es dieses Problem nicht, weil in ihnen ein starker Anreiz für die emittierenden Unternehmen eingebettet ist, sich für nachhaltigere Praktiken einzusetzen. Dieser Anreiz besteht in einer Art „Strafe“ – wie Kupon-Erhöhungen oder eine zusätzliche Zahlung an die Investoren bei Fälligkeit –, die immer dann zum Tragen kommt, wenn die Zielvorgaben nicht erreicht werden.

Branchen- und ratingübergreifend

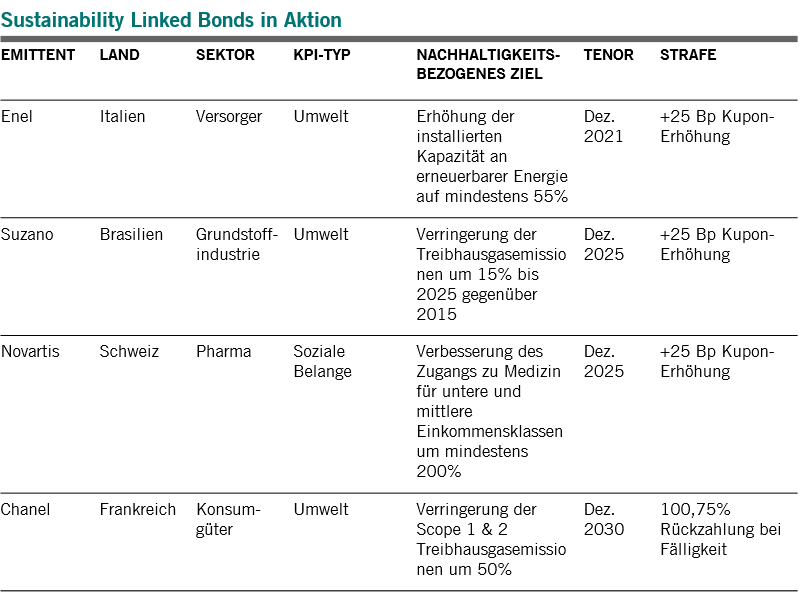

Enel, ein italienisches Versorgungsunternehmen, war der erste Emittent, der 2019 einen Sustainability Linked Bond emittierte. Es folgten weitere Unternehmen wie der brasilianische Zellstoff- und Papierproduzent Suzano, der Schweizer Pharmakonzern Novartis und die französische Luxusmarke Chanel.

Abb. 1 – Mit gutem Beispiel voran

Beispiele für bisherige Sustainability Linked Emissionen (Auswahl)

Quelle: Pictet Asset Management

Da die Vorgabe kein grosses, teures Umweltprojekt sein muss, haben auch kleinere Unternehmen die Möglichkeit, sich zu beteiligen, auch solche aus dem High Yield-Sektor. Dadurch wird auch das Spektrum der Investmentoptionen breiter. Angesichts der Vielzahl an „gefallenen Engeln“ in diesem Jahr – Unternehmen, die vor kurzem ihren Investment-Grade-Status verloren haben – ist zu erwarten, dass Sustainability Linked Bonds sich im BB-Segment konzentrieren werden, das aktuell knapp 75% des europäischen High Yield-Marktes repräsentiert.

Wir gehen auch davon aus, dass Finanzinstitute diese Instrumente für sich entdecken und ESG-Ziele an ihre Darlehen-Portfolios koppeln werden.

Dieses Instrument dürfte dank der breiten Vielfalt möglicher nachhaltigkeitsbezogener Ziele in allen Branchen an Beliebtheit zunehmen – im Gegensatz zu Green Bonds, die bislang hauptsächlich von Versorgern emittiert wurden. Der Einzelhandel gehört zu den Sektoren, die in den kommenden Jahren zu einer reichhaltigen Quelle für Sustainability Linked Bonds werden könnten.

Es geht nämlich nicht nur um die Umwelt. Während die ersten Sustainability Linked Bonds an Umweltziele geknüpft waren, wie eine Verringerung der Treibhausgasemissionen, legt das Pharmaunternehmen Novartis den Fokus auf Zugang zu Medizin in den unteren und mittleren Einkommensschichten. Damit ist ein Bezug zu dessen spezifischer Branche und Strategie gegeben. Dies macht deutlich, wie gross das Potenzial bei diesen Anleihen ist, dass individuelle Ziele aus dem gesamten Spektrum von ESG-Themen ausgewählt werden können. Es ist davon auszugehen, dass neben ökologischen Zielen nach und nach weitere Ziele mit Bezug auf soziale Belange und Governance hinzukommen werden – das wird Sustainability Linked Bonds dann noch stärker von Green Bonds unterscheiden.

Sorgfalt zahlt sich aus

Diese neuen Wertpapiere haben jedoch einen Nachteil – sie müssen genauer und sorgfältiger unter die Lupe genommen werden.

Sind die Ziele vernünftig, erreichbar und messbar? Orientieren sie sich wirklich an ESG-Grundsätzen? Ist in den Renditen das Emittentenrisiko angemessen berücksichtigt? Sind die Strafen hoch genug, dass sie wirklich ein Anreiz für Veränderung sind, aber nicht überzogen?

Die beliebteste Strafe scheint momentan eine Kupon-Erhöhung um 25 Basispunkte zu sein. Im Vergleich zum Anfangskupon einer Anleihe ist das wenig. Idealerweise wäre die Strafe so hoch wie die Erhöhung bei einer Herabstufung von Emittentenratings – nämlich um die 125 Basispunkte. Mit anderen Worten: Ein Nachhaltigkeitsziel sollte genauso wichtig sein wie ein Ratingziel. Einen ersten Schritt, den 25 Bp-Trend zu durchbrechen, hat Chanel unternommen.

Die Nachfrage nach Sustainability Linked Bonds ist gross. Die meisten Neuemissionen 2020 waren teurer als vergleichbare Anleihen, die am Sekundärmarkt gehandelt werden. Das zeigt, wie angetan Investoren von diesem Anleihetyp sind. Viele dieser Anleihen werden gerade mit einem „negativen Aufschlag“ auf Standardanleihen gehandelt.

Investoren müssen darauf achten, dass sie nicht zu viel bezahlen. Aktuell spiegelt sich in den Preisen die künftige Rolle wider, die Sustainability Linked Bonds spielen können. Wir gehen davon aus, dass ihre Beliebtheit dank der jüngsten Entscheidung der Europäischen Zentralbank, diese Papiere ab Januar 2021 in ihre Anleihenkaufprogramme aufzunehmen und als Sicherheiten zuzulassen, zunehmen wird. Dies ist ein entscheidender Schritt, vor allem weil die EZB bislang Strukturen mit Kupon-Erhöhungen (z. B. ausgelöst durch Rating-Herabstufungen) ausgeschlossen hatte. Der Kurswechsel dürfte die Emissionstätigkeit in den kommenden Monaten beleben.

Es gibt noch weitere unterstützende Faktoren:

Durch die Abstimmung unternehmensspezifischer Ziele mit denjenigen der EU Green Taxonomy und/oder den Zielen für nachhaltige Entwicklung (SDGs) der UN könnte der Markt noch schneller wachsen.

Anleihen, die in die SDGs 3, 7 und 13 eingebettet sind – Saubere Energie, Massnahmen zum Klimaschutz sowie Gesundheit und Wohlergehen –, könnten nach unserer Einschätzung einen Boom erleben.

Auch bei Anleihen, die andere SDG-Ziele einschließen, wie Sauberes Wasser und Sanitäreinrichtungen, Abbau von Ungleichheiten sowie Verantwortungsvoller Konsum und Produktion, ist das Potenzial gross.

Über alle Anlageklassen hinweg entwickeln sich ESG-Investments in schnellem Tempo von einer Nische zu „Business as usual“. Nach unserer Ansicht spielen Sustainability Linked Bonds eine entscheidende Rolle bei dieser Revolution. Mit zunehmendem Wachstum des Marktes wird ihr Anteil nicht nur in nachhaltig ausgerichteten Kreditportfolios steigen, sondern auch in herkömmlichen Anleiheportfolios. Für Investoren bietet sich durch diese Innovation die Möglichkeit, ihre eigenen ESG-Prioritäten mit denen der Unternehmen, in die sie investieren, in Einklang zu bringen. Dadurch werden messbare und konkrete Fortschritte in Richtung Nachhaltigkeit ermöglicht und es kann ein breites Spektrum von Investmentchancen erschlossen werden, mit denen sich attraktive Renditen erzielen lassen.

Philipp Buff ist seit September 2017 Head of Credit Research, Developed Credit Market.

Er ist bereits seit 2014 als Credit Analyst bei Pictet Asset Management tätig. 2020 übernahm er zusätzlich die Verantwortung für das Co-Portfoliomanagement unseres Global Sustainable Credit Fonds. Bevor er zu Pictet wechselte, war er bei Goldman Sachs in New York und Brasilien als Analyst für Kreditrisikomanagement und Rating-Beratung tätig. Er begann seine Laufbahn im Jahr 2006 als Risikoanalyst bei Bear Stearns.

Philipp Buff besitzt einen BA in Geschichte und Politikwissenschaften der Duke University, USA, und einen MBA in Finanzwissenschaft der FGV (Fundação Getúlio Vargas) in Brasilien. Zudem hat er an der Universität Chicago ein Zertifikat in Finanzwissenschaft erworben.

Über

Stéphane Rüegg

Stéphane Rüegg ist Head of Product Management & Development. Stéphane Rüegg kam 2013 als Client Portfolio Manager zum Fixed Income Team von Pictet Asset Management. Er kümmert sich um europäische Investment-Grade-Unternehmensanleihen und High-Yield-Papiere.

Bevor Stéphane Rüegg zu Pictet kam, arbeitete er als Client Portfolio Manager bei Amundi in Singapur und Paris. Er begann seine berufliche Laufbahn 1999 als Fixed Income Risk Manager bei Credit Agricole Indosuez. Von 2004 bis 2008 war er Leiter der Risikokontrolle des globalen Fixed Income Teams bei Amundi in London.

Stéphane Rüegg hat einen Master in Business Administration von der Ecole supérieur de commerce in Paris und einen Master in Politikwissenschaften vom Institut d'études politiques in Paris.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.