Asset-Allocation: Auf Nummer sicher gehen

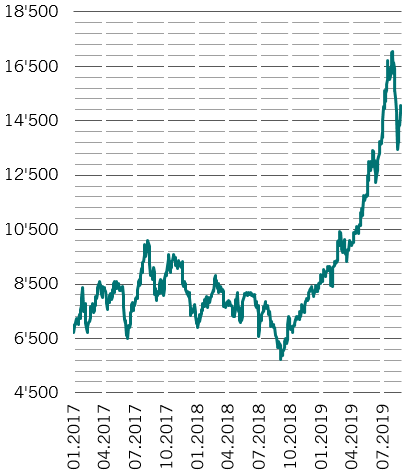

Die Unternehmensgewinne steigen kaum. Schuldtitel mit einem Wert von insgesamt rund 15 Bio. US-$ werden mit negativen Renditen gehandelt. Und die Handelsstreitigkeiten gehen weiter. Kein Wunder, dass die Anleger wenig enthusiastisch sind. Daran wird sich vorerst auch nichts ändern.

Unser eigener globaler Frühindikator deutet darauf hin, dass die Konjunkturbedingungen in den kommenden Monaten schwach bleiben werden. Unsere Prognosen für das weltweite BIP-Wachstum haben sich seit Sommer immer weiter verschlechtert und wir gehen jetzt davon aus, dass die globale Wirtschaft mit weniger als 3% statt mit etwas über 3% wie Ende Juni wachsen wird. Ein derart gedämpftes Konjunkturklima macht die positiven Signale zunichte, die von unserer Einschätzung der Liquiditäts- und markttechnischen Entwicklungen ausgehen.

Vor diesem Hintergrund bleiben wir in Anleihen und Aktien untergewichtet und in Liquidität übergewichtet.

Oktober 2019

Unsere Konjunkturzyklusindikatoren geben kaum Anlass zu Optimismus. Das Konjunkturwachstum wird sich noch ein wenig abkühlen und sich dann einpendeln: Unsere Frühindikatoren deuten darauf hin, dass das BIP um etwa 2% Anfang 2020 wachsen wird – aktuell sind es 2,7%

Das Handel ist das grösste Problem der Wirtschaft. Auch wenn es um die Verbrauchernachfrage gut bestellt ist, gehen die Exportaufträge infolge der Zollerhöhungen und anderer protektionistischer Massnahmen zurück.

Die Auswirkungen treten in den beiden Ländern, die die Hauptakteure der Streitigkeiten stehen, am deutlichsten zutage. In den USA hat die Schwäche im Fertigungssektor dazu geführt, dass der ISM Index auf seinen niedrigsten Stand seit drei Jahren gesunken ist, und auch die Lage am Arbeitsmarkt hat sich leicht verschlechtert. In China hat sich das Wachstum der Industrieproduktion auf ein Rekordtief verlangsamt.

Ein Lichtblick ist Europa. Unser Frühindikator für die Eurozone ist seit drei Monaten in Folge positiv und wird durch die robusten Konsumausgaben gestützt.

Die Nachfrage der privaten Haushalte ist besonders hoch. Auch wenn die Einzelhandelsumsätze leicht zurückgegangen sind, ist das Verbrauchervertrauen weiterhin sehr hoch und die Arbeitsmarktbedingungen haben sich verbessert. Die Kreditvergabe an den privaten Sektor, der wunder Punkt der Region, nimmt weiter Fahrt auf.

Die Liquiditätsbedingungen sind für die risikoreicheren Anlageklassen neutral bis positiv. Die Entwicklung in Europa ist ermutigend, dank der jüngsten Zinssenkung durch die EZB und die erneute Aufnahme ihres Anleihenkaufprogramms, das Käufe im Wert von 20 Mrd. Euro pro Monat vorsieht. In China hingegen wurde der Geldhahn noch nicht so weit geöffnet wie viele Anleger gehofft hatten.

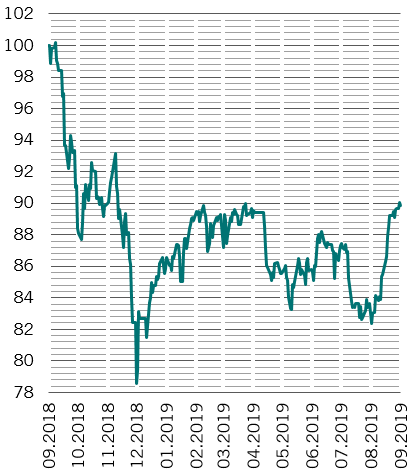

Anleihen mit negativen Renditen, in Mrd. US-$

Unsere Bewertungsmodelle zeigen, dass globale Aktien einen angemessenen Preis haben. Dies darf jedoch nicht darüber hinwegtäuschen, dass es Unterschiede zwischen den Regionen gibt.

Die USA gehören zu den teuersten Aktienmärkten. Mit einem zyklusbereinigten KGV von 29 haben US-Aktien einen geringen Wert, sowohl absolut als auch im Verhältnis zu Vergleichswerten. Auf globaler Basis sind Substanzwerte im Vergleich zu Wachstumswerten attraktiv.

Staats- und Unternehmensanleihen sind so schwach bewertet wie seit zwanzig Jahren nicht mehr.

Ein positives Signal für Aktien geht von den markttechnischen Indikatoren aus. Im vierten und letzten Quartal dürften Aktien von saisonalen Effekten profitieren – die letzten drei Monate eines Jahres sind im Allgemeinen günstig für die Aktienmärkte. Ein weiteres Plus ist die ungewöhnlich pessimistische Anlegerpositionierung, die den Spielraum für einen starken Rückgang bei Aktien begrenzt. Momentan ist die Marktpositionierung sehr vorsichtig, wie unsere Analyse der Netto-Longpositionen in als sichere Häfen geltenden Währungen (Schweizer Franken, japanischer Yen und Gold) im Vergleich zu denjenigen in einem Korb traditionell risikoreicherer Anlagen zeigt.