Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Europa wird modernisiert

Europäische Immobilien bieten einen besseren Wert als ihre Pendants in den USA oder Asien und ihre Renditen lassen sich durch aktives Management erheblich steigern.

Von

Ioanna Exarchou

Real Estate Investment Specialist

Europa ist ein Nachzügler in Sachen Immobilieninvestments. Aber das ist gar nicht so schlecht, denn der Immobilienzyklus ist in Europa noch nicht so weit vorangeschritten – das bedeutet, dass dort im Gegensatz zu den USA noch mehr Wachstum drin ist und die Bewertungen attraktiver sind als an den grossen Märkten Asiens.

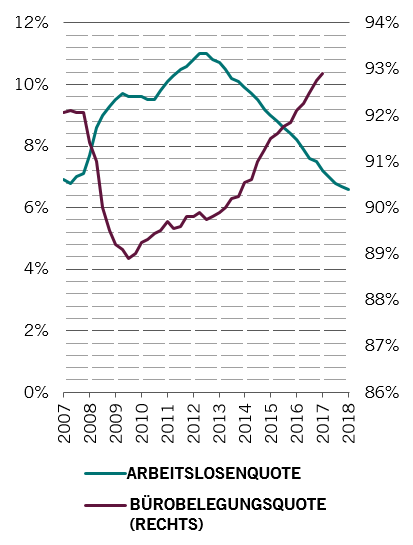

Nachfrage nach Büroflächen

Arbeitslosenquote in den USA vs. Bürobelegungsquote

Quelle: Eurostat, CBRE. Daten beziehen sich auf den Zeitraum 31.12.2017–31.12.2018.

Ausserdem werden viele Gebäude in Europa nicht mehr den Anforderungen der Mieter gerecht, nachdem ein Jahrzehnt nicht ordentlich investiert worden ist.

Die Anleger haben nun die seltene Gelegenheit, durch Modernisierung oder Neupositionierung Wert zu erzielen.

Wir sind der Ansicht, dass sich mit einem solchen aktiven Ansatz die Renditen erheblich steigern lassen – mehr als mit einer traditionellen Buy & Hold-Strategie.

Die europäische Wirtschaft steht auf einem hinreichend starken Fundament, sodass Menschen und Unternehmen in der Lage sind, für Raum zu zahlen, der ihren Anforderungen besser gerecht wird. Da die Arbeitslosenquote gesunken ist, liegt die Bürobelegungsquote mittlerweile bei durchschnittlich 93% (siehe Abbildung).

An den beliebtesten Immobilienmärkten in Europa liegt die Belegungsquote bei 95% oder sogar noch höher. In der Vergangenheit war dies ein Stand, bei dem der Raum knapp war und es mehr als einen potenziellen Mieter gab. Dadurch entstand Wettbewerb und es stellte sich das lang ersehnte Mietwachstum ein.

Andere Anforderungen

Für künftige Immobilienanleger besteht die erste Herausforderung darin, die neuen Anforderungen der Mieter von Geschäfts- und Wohnobjekten zu ermitteln.

In den grösseren europäischen Städten belegen Technologieunternehmen mittlerweile mehr Büroflächen als Banken, vor zehn Jahren war das noch ganz anders1. Die zunehmende Verbreitung von Co-working hat zur Folge, dass der benötigte Raumbedarf pro Mitarbeiter sinkt, während Flexibilität immer wichtiger wird – nicht nur im Hinblick auf das Design von Büroräumen, sondern auch auf die Ausgestaltung von Mietverträgen.

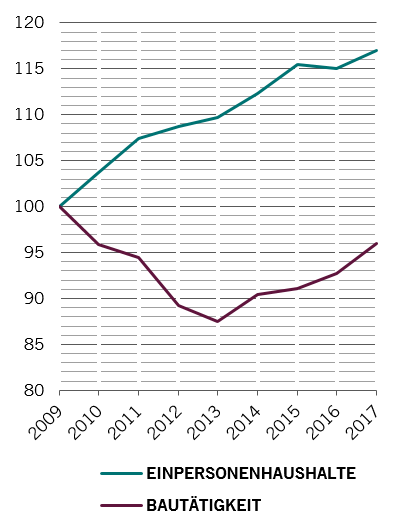

Weniger Eigenheime, mehr Haushalte

Bautätigkeit in der EU vs. Bildung von Einpersonenhaushalten

Die Nachfrage nach Wohnimmobilien wird stark durch den demografischen Wandel beeinflusst. Die Zahl der Haushalte steigt, weil immer mehr Menschen alleine leben, und die Bautätigkeit hält nicht Schritt (siehe Abbildung). Millennials mieten lieber und bevorzugen moderne Wohnungen in städtischen Zentren, die aber dünn gesät sind. Gleichzeitig führt die Alterung der Bevölkerung zu einer grösseren Nachfrage nach seniorengerechten Wohnungen. Europäische Länder verzeichnen auch einen Zufluss ausländischer Studenten2, weil an den Hochschulen auf dem Kontinent immer mehr auf Englisch unterrichtet wird3 – diese Gelegenheit nutzen viele zu Wohlstand gekommene Asiaten, nicht zuletzt die wachsende Mittelschicht in China.

Bei Einzelhandel und Logistik ergeben sich Chancen aus dem Umstand, dass der E-Commerce in Europa weniger entwickelt ist als in den USA und grossen Teilen Asiens.

In allen Branchen nimmt das Umweltbewusstsein zu – Verbesserung der Effizienz von Gebäuden und Verkleinerung ihres ökologischen Fussabdrucks vom Bau bis zur Bewirtschaftung.

Eine weitere Entwicklung ist „Space-as-a-Service“. Ganz gleich, ob es darum geht, wo wir arbeiten, schlafen oder uns entspannen – die Nachfrage nach zusätzlichen Serviceleistungen nimmt zu, wie z. B. Networking- und Socialising-Einrichtungen im Büro, Concierge und Fitnessstudio im Wohnblock oder Lagermöglichkeiten für Geschäftsreisende an den Orten, an denen sie sich regelmässig aufhalten. Die richtige Bereitstellung der richtigen Services kann sich sehr positiv auf die Mieteinnahmen auswirken.

Aktives Management

Wir haben vier Bereiche für das aktive Management von Immobilienanlagen identifiziert.

Der erste ist Modernisierung und Neupositionierung – Kauf einer Anlage mit einer geringen Performance, mit dem Ziel, sie zu einer rentableren Anlage, zu einer Kernanlage zu machen. Das könnte z. B. bedeuten, dass aus einem traditionellen Büro ein moderner kreativer Raum wird, der die Anforderungen eines Mieters aus der Technologiebranche erfüllt, oder eine völlig andere Nutzung eines sekundären Einzelhandelsobjekts.

Der zweite Bereich ist der Ausbau der vermietbaren Bruttofläche, indem zusätzliche Geschosse errichtet werden oder der Raum anders aufgeteilt wird. In einem Business-Hotel z. B. werden die Gäste vermutlich mehr Wert legen auf ein bequemes Bett und moderne Einrichtungen als auf ein grosses Platzangebot – es könnte so umgebaut werden, dass mehr Zimmer entstehen und gleichzeitig die Attraktivität oder Qualität des Hotels verbessert wird.

Der dritte Bereich ist die Erhöhung der Miete, indem mehr Serviceleistungen in einem Gebäude angeboten werden, wie beispielsweise Concierge, Wäscheservice oder organisierte Veranstaltungen. Der vierte Bereich – „Buy & Build“ – beschreibt den Erwerb verschiedener kleiner Investments, die zu einem Portfolio gebündelt werden, das so umfangreich ist, dass es für grössere institutionelle Anleger attraktiv ist.

Der Standort ist entscheidend

Bei Immobilien haben wir alle eine Präferenz für den Heimatmarkt; dieses Phänomen wird als „home bias“ bezeichnet. Immobilien sind ein lokales Business, daher ist der Binnenmarkt der einzig logische Ausgangspunkt. Aber wie bei jeder Anlage ist Diversifizierung wichtig. Europaweite Investments bieten ein breiteres Spektrum an Möglichkeiten, durch unterschiedliche wirtschaftliche und mieterbezogene Dynamiken.

Spanien zum Beispiel ist immer noch dabei, sich vom Platzen der Immobilienblase 2008 zu erholen. Madrid gibt richtig Gas und entwickelt sich zu einer internationalen Stadt, die sich mit London oder Paris messen kann. Bislang hat der spanische Immobiliensektor nur die Hälfte seiner Talfahrt wieder wettgemacht, daher gibt es jede Menge Potenzial. Deutschland ist eine der stärksten Volkswirtschaften in Europa, mit einer florierenden Technologie-Szene, vor allem in Berlin. Die skandinavischen Länder punkten mit ihrem stabilen Wirtschaftswachstum. Diese Märkte sind in der Regel stark lokal geprägt, mit einer hohen Nachfrage seitens lokaler Akteure.

Trotz aller Unsicherheit in Sachen Brexit ist das Vereinigte Königreich weiterhin ein grosser Immobilienmarkt. Der Brexit wird bzw. hat schon für Volatilität gesorgt und damit die Nachfrage von Mietern und Anlegern gleichermassen belastet. Wir glauben aber, dass London eine globale Stadt bleiben wird und Marktturbulenzen interessante Anlagechancen eröffnen könnten, insbesondere infolge von Zwangsverkäufen durch Unternehmen, die das Land verlassen oder ihren Geschäftsbetrieb ganz einstellen.

Ein europaweit agierender Investmentmanager ist daher im Vorteil, vor allem bei der Suche nach attraktiv bepreisten Off-Market-Deals. Da wir flexibel sind und uns in allen Branchen und Regionen bewegen, können wir uns zu jeder Zeit die besten Chancen sichern.

Bei Immobilieninvestments ist zunehmend ein operativ intensives Modell gefragt – um attraktive Renditen zu erzielen, reicht es nicht mehr aus, einfach nur ein Objekt zu kaufen und im Bestand zu halten. Hier ist ein aktiver Ansatz sinnvoll, der Wert schafft und dazu beiträgt, dass die Renditen über den Zyklus hinweg maximiert werden.

Vorteile von Immobilieninvestments

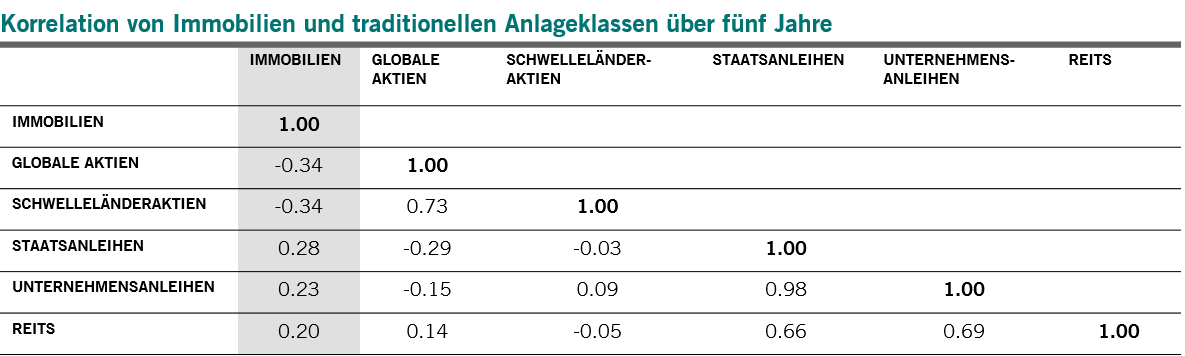

Diversifizierung

aufgrund der geringen Korrelation mit anderen grossen Anlageklassen (siehe Tabelle unten)

Attraktiver Ertragsstrom

kann durch aktives Management und Neupositionierung/Umwidmung von Gebäuden weiter erhöht werden

Inflationsschutz

Mieten, die im Allgemeinen an die Inflation gekoppelt sind

Diversifizierungsvorteile

Quelle: Pictet Alternative Advisors, Stand 30.09.2018. Zugrunde gelegte Indizes: NCREIF Property Index, MSCI World, MSCI EM, JPMGGBI, Barclays Global Aggregate Corporate TR, FTSE NAREIT All Equity REITS TR.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.