Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Türkei: ein Virus für die Schwellenländer?

Die Anleger machen sich Sorgen dass die Währungskrise in der Türkei die Schwellenländer und die Weltwirtschaft destabilisieren könnte. Das ist aber unwahrscheinlich.

Von

Alain Nsiona Defise

Co-Head of Emerging Markets – Corporate

Mary-Therese Barton

Chief Investment Officer Fixed Income

Von einer Ansteckung bleiben die Finanzmärkte zum Glück meist verschont. Das beruhigt die Anleger momentan aber nicht wirklich.

Die Türkei taumelt am Rande des Abgrunds und es wird befürchtet, dass der einstige Star unter den Schwellenmärkten andere Länder mit nach unten reissen könnte – was zur Folge hätte, dass die Weltwirtschaft in eine Rezession rutscht und deren Gläubiger in Europa in eine gefährliche Lage gebracht werden.

Auf den ersten Blick erscheint dies einleuchtend, aber nicht unbedingt bei näherem Hinsehen.

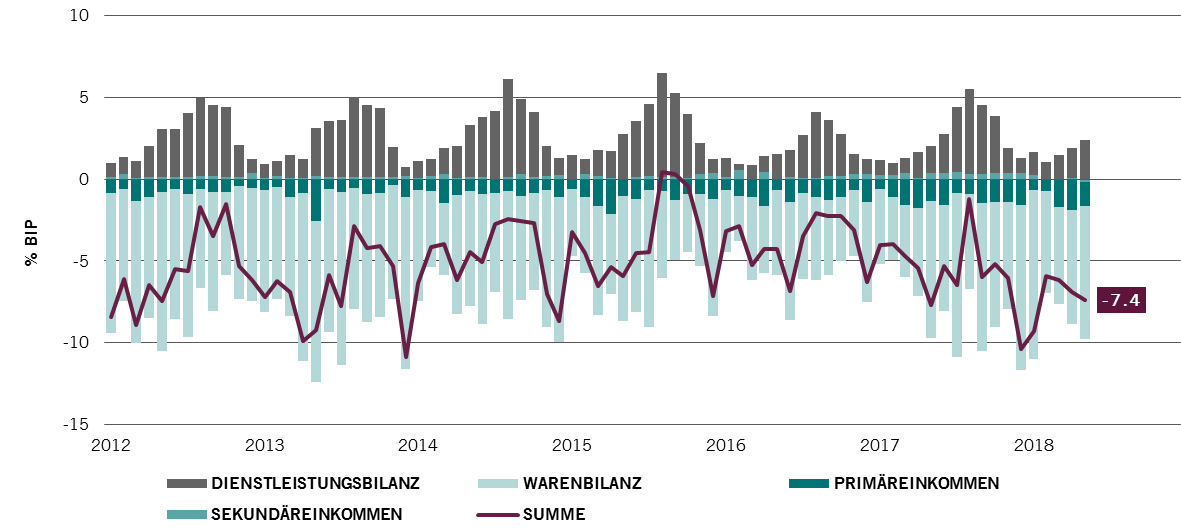

Keine Frage, es ist nicht gut um die Türkei bestellt. Die enormen Auslandsschulden, das immer grösser werdende Leistungsbilanzdefizit und die extrem hohe Inflation – 16%, Tendenz steigend – machen deutlich, dass das Land auf eine Zahlungsbilanzkrise zusteuert, die an diejenige erinnert, die in den 1980ern und 1990ern über die Schwellenländer hinwegrollte. Die Differenzen zwischen dem NATO-Mitglied und den USA sowie die diplomatischen Annäherungsversuche mit Russland und dem Iran machen die Sache nicht besser.

Die Bedeutung der Türkei sollte aber nicht überschätzt werden.

Zunächst einmal dürfte die wahrscheinliche Rezession keinen direkten Einfluss auf andere Volkswirtschaften haben.

Trotz ihrer engen Beziehungen zur Europäischen Union, einer Bevölkerung von 80 Millionen Einwohnern und ihres rasanten Wachstums in den letzten zehn Jahren ist und bleibt die Türkei ein eher unbedeutender Akteur auf der weltwirtschaftlichen Bühne. Auf das Land entfallen gerade mal 1% des weltweiten BIP und nur 2,8% der Exporte des Euroraums.

Die Bedeutung der Türkei sollte nicht überschätzt werden … auf das Land entfallen gerade mal 1% des weltweiten BIP.

Eine viel grössere Gefahr ist der Schaden, der aus einer Welle von türkischen Zahlungsausfällen entstehen könnte. Die Türkei hat sich in den letzten 10 Jahren stark verschuldet, um ihr Wachstum zu finanzieren, hauptsächlich in Fremdwährungen. Die öffentliche und private Verschuldung ist von weniger als 80% des BIP in 2008 auf mittlerweile mehr als 100% angewachsen. Durch den steigenden US-Dollar und höhere US-Zinssätze wird der Schuldendienst immer kostspieliger.

Das bereitet den europäischen Banken Kopfschmerzen.

Sie waren grosszügige Geldgeber, vor allem spanische und italienischen Institute. Dieser Umstand ist auch der Europäischen Zentralbank nicht entgangen, die das Engagement des Euroraums in der Türkei mittlerweile genau beobachtet.

Aber auch hier erscheinen die Risiken überschaubar. Spanische Banken sind am stärksten betroffen, aber ihre Kredite an die Türkei machen weniger als 5% der gesamten Kreditvergabe an das Ausland aus. Italienische Banken folgen mit Abstand – auf Kredite an die Türkei entfallen nur 1,9% ihrer weltweiten Forderungen.

Anlegerstimmung gibt den Ausschlag

Wenn die Türkei mit ihren Problemen andere Märkte ansteckt, dann dadurch, dass die Anlegerstimmung umschlägt. Anleger scheren gerne alle Schwellenländer über einen Kamm und neigen dazu, deren Währungen und Anlagewerte bei den ersten Anzeichen von Problemen abzustossen.

Das könnte auch jetzt passieren – immerhin war die Türkei nicht das einzige Land, dessen Regierung und Unternehmen zwecks Kreditaufnahme von den niedrigen US-Zinsen profitiert haben.

Steigt man jedoch etwas tiefer in die Materie ein, wird schnell klar, dass die Türkei im Schwellenländeruniversum aus der Reihe tanzt – denken wir nur an den Putschversuch 2016, als es in anderen Schwellenländern politisch eher ruhig blieb.

Die finanziellen Nöte der Türkei sind alles andere als repräsentativ.

Insgesamt haben sich nämlich beispielsweise die Leistungsbilanzen der Schwellenländer seit 2013 erheblich verbessert. Der Leistungsbilanzüberschuss der Schwellenländer ist in dieser Zeit insgesamt von 0,1% auf 0,8% des BIP angewachsen. Selbst bei den Schwellenländern mit Defiziten ist die Lücke kleiner geworden und beträgt jetzt nur noch 1,7% des BIP gegenüber rund 4% zu Zeiten der „Drosselungsangst“, als die Märkte in Aufruhr versetzt wurden, nachdem die US-Notenbank signalisierte, dass sie die quantitative Lockerung zurückfahren wolle.

Auch die Behauptung, dass Unternehmen in Schwellenländern völlig überschuldet seien, ist bei näherer Betrachtung falsch. Die grossen Kapitalaufnehmer waren chinesische Unternehmen, aber lässt man diese aussen vor, ergibt sich ein ganz anderes Bild: Die Unternehmensverschuldung in Prozent des BIP in den Schwellenländern ist von über 100% auf gerade einmal 48% zurückgegangen – das sind nur 3 Prozentpunkte über dem Stand vor fünf Jahren. Zum Vergleich: In den USA sind es 72%, im Euroraum 100% und in Japan 103%.

Achtung vor der Lücke

Aufschlüsselung der Leistungsbilanz der Türkei, %, BIP

Ebenfalls erfreulich ist, dass die Verschuldung in den Schwellenländern abnimmt, auch in China. Die Kreditlücke, also der Abstand zwischen aktueller und Trendrate beim Wachstum der privaten Verschuldung, gemessen in Prozent des BIP, geht in allen grossen Volkswirtschaften zurück. In China ist die Differenz von einem Höchststand von 27% des BIP auf 17% gesunken. In Brasilien, Indien und Russland ist die Lücke mittlerweile sogar negativ. Hinzu kommt, dass der Anteil an „risikoreichen“ Darlehen und Anleihen in Schwellenländern (ohne China) geringer ist als 2008 zu Zeiten der Finanzkrise – zu diesem Schluss kommt eine Studie der US-Notenbank1.

Teilweise ist dies darauf zurückzuführen, dass viele Unternehmen, die auf Dollar lautende Anleihen begeben, Exporteure sind, deren Einkommen vorwiegend auf Fremdwährungen lautet. Wenn der US-Dollar aufwertet, gleichen diese Unternehmen die daraus resultierenden höheren Fremdkapitalkosten durch die im Ausland erwirtschafteten zusätzlichen Umsätze aus.

Bei den jüngsten Turbulenzen wird völlig ausser Acht gelassen, dass ein Anstieg der US-Zinssätze nicht zwangsläufig negativ für Schwellenländeranlagen oder -währungen sein muss.

Solange die Fed ihre geldpolitischen Zügel anzieht, weil die Wachstumsdynamik zunimmt, dürften die wirtschaftlichen Effekte für die Schwellenländer positiv sein. Gezeigt hat dies eine Analyse von Barclays. Die Bank hat festgestellt, dass sich Schwellenländerwährungen und -anleihen bei jedem Zinsanhebungszyklus in den USA seit Mitte der 1990er tendenziell besser entwickelt haben als diejenigen der Industrieländer2.Das gleiche Bild haben auch unsere eigenen Studien ergeben.

Sollte es zu einem ausgewachsenen Handelskrieg kommen, würde natürlich das globale Wachstum stark darunter leiden. Wenn aber – und davon gehen wir aus – die Zollstreitigkeiten zu Verbesserungen des Welthandelssystems führen, dann dürften die starken Fundamentaldaten der Schwellenländer wieder stärker in den Vordergrund treten. Daran werden auch die Probleme in der Türkei nichts ändern.

Mehr lesen

Zwei Schwellenländer und ihre Krisen

Argentinien und die Türkei standen im Mittelpunkt der jüngsten Verkaufswelle. Anleger sollten ihr Augenmerk jetzt auf die Politiker und Regierungen richten um herauszufinden wie es mit diesen Ländern weitergeht.

August 2018

Was kommt nach dem Fall?

Schwellenländeranleihen haben in den letzten Monaten gelitten aber Ängste vor einem erneuten Zusammenbruch von Währungen und Anleihen sind übertrieben.

August 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.